全球需求低迷,拖累我手机出口量额连续下降——2023年我国手机出口分析

2023年,受智能手机技术迭代放缓、经济低迷导致全球手机需求不振、以及主营厂商供应链向外转移带来订单产能流出等供需两方面影响,我国手机出口量额连续下降。但受益于新兴需求旺盛、厂商渠道去库存进度加速,预计2024年我国手机出口额或将同比持平。

1

全年我国手机出口下滑

主要市场表现弱势

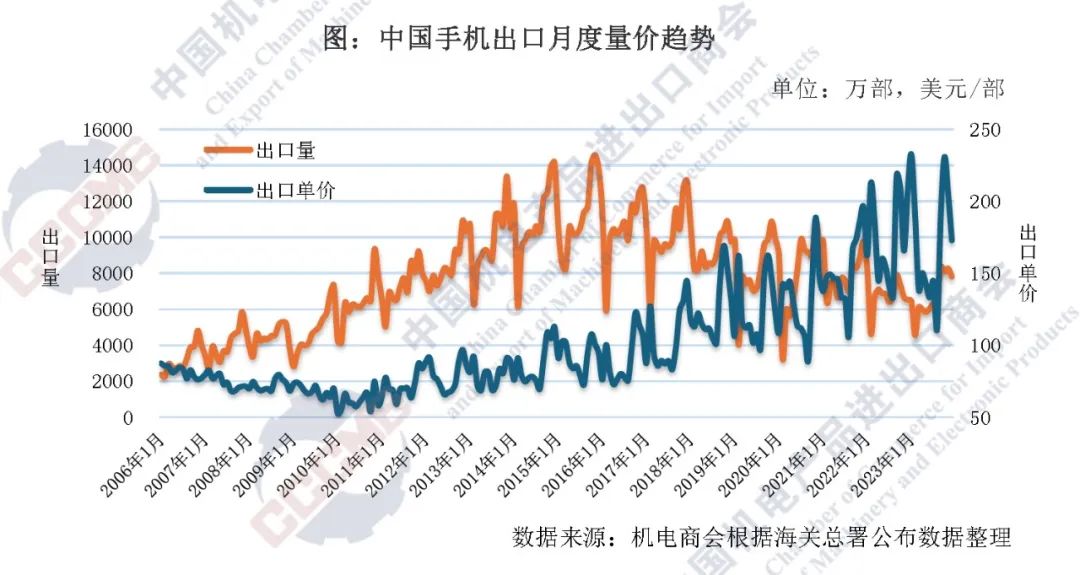

1、我国手机出口量额连续下降

海关总署统计,2023年我国手机出口量8.02亿部,同比下降2%,出口额同比下降2.7%至1388亿美元。其中,手机出口量已连续八年同比下降,也是近13年以来的最低值;伴随手机单价支撑作用的削弱,手机出口额连续第二年同比下降,占我货物出口额比重稳定在4%左右,较2018年峰值5.7%减少1.6个百分点。

受需求低迷影响,市场高端机型出货不及预期、产品价格松动,是我国手机出口量价下降的重要原因。自2020年以来,我国手机厂商加大中高端产品布局,已推动我国手机出口单价较疫情前2019年同期高出近50美元,支撑我出口额在出口量持续走低的情况下,同期增长11.6%。但四季度占我国手机出口额过半的iPhone系列新品出货不及预期,直接导致我国手机出口额下降。

2、我国手机对发达国家市场出口下降,对新兴市场出口成为增长新动能

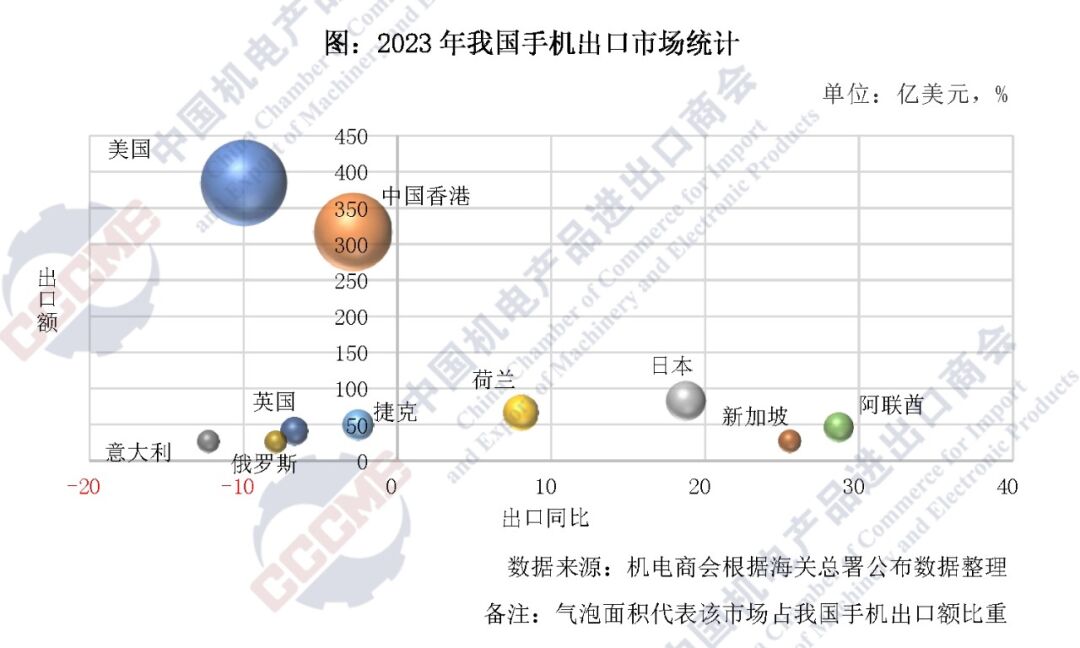

2023年我国手机出口主要市场为美国、中国香港、日本、荷兰、捷克等,整体市场结构稳定。主要市场中,发达国家市场手机渗透率高、换机周期延长,致我国手机对该类市场的出口整体下滑。全年我对全球发达国家出口手机780.9亿美元,同比下降4%,占我手机出口总额的56.3%。此外,发达国家市场中,我对日本、荷兰的出口逆势增长,同比分别增长18.8%、8%,在日、荷占比较高的苹果手机在四季度对日、荷拉动作用明显大于其他国别。

美国是我国手机出口的最大单一市场,2023年我对美出口同比下降10%至384.3亿美元,市场占比27.7%,较上年下降2.2%。苹果公司的iPhone系列是我出口美国的主要产品。上半年苹果手机全球出货量同比下降4.1%至9770万部,拖累同期美国手机市场萎缩,而下半年苹果公司新品集中出货拉动了我对美出口在10、11月同比增长。中国机电商会测算,iPhone在我国出口额约788亿美元,占我手机出口比重约57%,较2022年下降23亿美元,而苹果四季度的集中出货已经缩小了此降幅。

新兴市场有望成为我手机出口增长点。虽然2023年我国对东盟国家出口同比下降11.4%,但我对新加坡、马来西亚出口额分别同比增长25.5%、43.5%,为东盟市场注入新的活力。此外,我对RCEP国家市场出口208.1亿美元,同比增长5.2%,市场占比提升至15%。我对阿联酋、沙特阿拉伯、土耳其等国的出口均有两位数增长。同时我国手机厂商在非洲、拉美的布局也将带动我出口量额增长。

2

需求侧低迷、供给侧订单产能转移

是影响我国手机出口的主要原因

1、全球需求低迷是主要原因

我国手机产能约占全球约七成比重,出口明显受到全球需求变化影响。2023年,智能手机渗透率触顶与技术升级缓慢致消费者换机周期延长,叠加经济不稳和通货膨胀等外部因素,全球手机需求持续下行。国际研究机构Canalys统计,2023年智能手机出货量同比下降4%至11亿部,连续第二年同比下降。5G商用以来,尽管手机关键技术革新遇阻,但质量性能均优于过往,促使换机率较4G时期进一步放缓。

国际研究机构和主营企业均表示,平均换机周期已延长至36个月或更长。2023年前三季度,行业主营企业受制于需求低迷,库存长期高位,营收和利润普遍下降。其中三星电子全年营收和净利润同比下降14.3%、72.2%,营业利润也首次跌落10万亿韩元。苹果全年营收同比接近持平,曾连续三个季度同比下滑。

2、供给端订单产能外移造成影响

2023年以来,需求因素之外的产品订单流出和产能转移压力继续增大。我国手机产能在全球维持约七成比重,过往的供应链优势使我国手机总体产能及贸易水平整体稳定。但基于国际形势日趋复杂,各国通过完善产业链供应链加强吸引手机为代表的制造业,全球订单及产能开始加速转移至印度、越南等地,我国手机出口量额将长期明显受压。在此影响下,中国手机整体出口量已从2015年顶峰的13.4亿部降至2023年的8.02亿部,8年间净减少约5.4亿部,年均流失约6700万部。

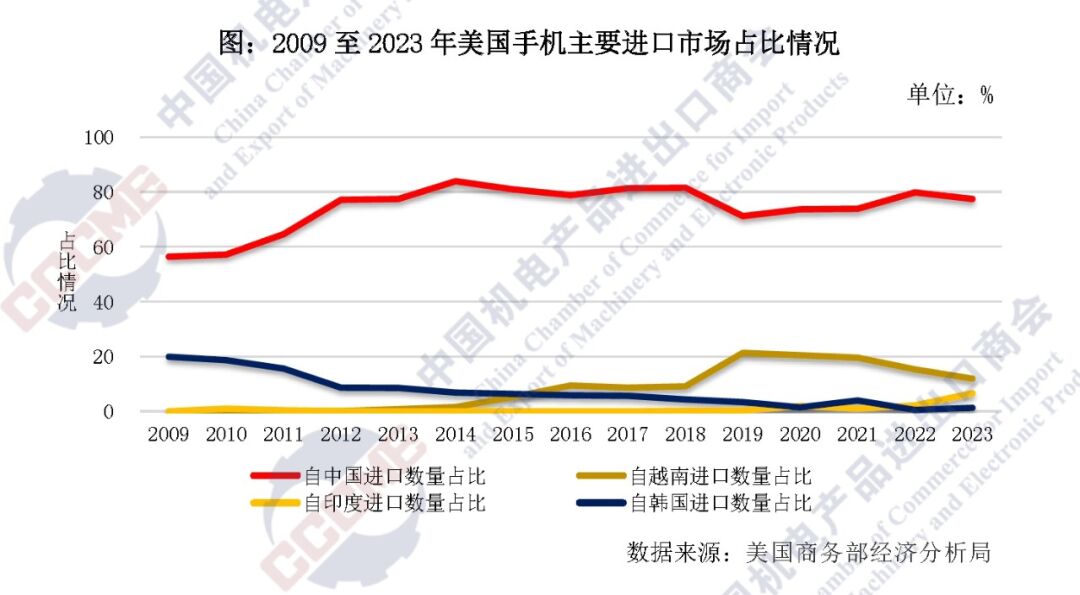

另据美国商务部经济分析局统计,2023年美国自我国进口手机同比下降14.6%至1.29亿部,占其进口来源的77.4%,较2022年下降了2.4%。同期,美国自越南和印度进口占比分别为12%及6.6%,较2014年扩大近10倍。美国自印度进口同比增长162.3%至1102.6万部,增速远大于其他国别市场,已连续30个月同比增长。而且这一趋势带来的影响预计将在全球需求回暖后愈发明显。

3、印度、越南积极引导产能本地化,本国出口扩大

近年来,印度、越南通过税收优惠、鼓励外资等政策,引导行业主营企业本地化生产,从而降低整机自我国的进口依赖,扩大本国出口水平。

印度提高关税引导本地化生产,苹果公司扩充在印产能布局。印度作为全球第二大手机市场,在移动通信领域拥有巨大的增长潜力,其“印度制造”和“数字印度”政策,促进电子元件、半导体制造(“SPECS”)和大型制造生产激励(“PLI”)等相关计划,吸引外资制造企业在印度投资建厂。2024年初印度政府宣布将多种手机零部件的进口关税降至10%,持续吸引手机整机产能并扩大出口。

苹果公司逐步加码印度布局,预计将约20%的产能从中国转移到印度,并通过鸿海、和硕等代工厂扩大印度生产。中国机电商会测算,若苹果逐步将其在中国产能约20%转移到印度,每月将减少我国手机出口额约合13亿美元或更多。三星、小米、OPPO、vivo等厂商已在印度设立工厂或由代工厂生产。印度手机进口量已经从2014年的2亿部降至2023年的283万部,萎缩超98%,进口量同比下降24.9%。自中国的年进口量更是从1.79亿部降至249万部。目前印度市场超98%出货量是印度本土制造,2014年该比重仅为19%。

此外,印度针对中资企业还设置了重重障碍,给企业造成了极大负面影响,长期将削弱中资企业在印竞争力,但短期印度手机品牌尚未因此受益。IDC数据显示,2023年中国智能手机厂商在印度的综合市场份额已从八成以上的峰值下降到近七成,但总体仍占主导地位。过去几年,包括Lava和Micromax在内的印度厂商总份额不到1%。

越南依靠三星的产能布局,逐步成为全球电子信息产业重要的制造出口基地。三星是越南最大的外国投资者,其位于越南太原省和北宁省的工厂主要生产手机设备,是三星全球最大的生产基地,占三星智能手机总产量超60%。越南向全球出口的手机产品中,三星出口占比约90%。

近年来,受主营企业本地产能扩张影响,越南手机出口增长迅猛,但三星产能在越南占比略有回落,发展势头减缓。据上图显示,2023年美国自我国手机进口量较2014年峰值下降8566万部,自韩国进口下降1545万部。受订单、产能转移影响,美国自越南进口量较2014年增长1576万部,在美国手机进口占比从2014年的1.6%上涨到2023年的12%。

在全球需求低迷环境下,三星财务状况与出货量均持续下降,间接导致越南手机进出口额的下降,产能占比有所回落。作为重要中间品的手机零部件,2023年我国对越南出口额已第二年同比下降,同期对印度出口同比增长5.5%。

3

2024年我国手机

出口额预计同比持平

作为全球手机重要的生产和出口国,我国手机出口将继续受全球需求变化的影响。5G及高端手机渗透率提升对平均单价的支撑仍是出口额维持高于疫情前水平的重要因素。中国信息通信研究院数据显示,2023年我国5G手机已占同期手机出货量的83%,较上年提升了3%。

全球手机在承受需求低迷压力下逐步恢复,自2023年四季度起,全球市场复苏,厂商新品集中出货、去库存进度加快,拉动出货量降幅收窄,各主营厂商经营情况有所改善回暖,2024年有望迎来新换机周期,进而推动我国手机出口增长。

国际数据公司IDC预测,智能手机出货量将在2024年同比增长2.8%。但加息、经济放缓和就业市场紧俏的影响仍将潜在影响我出口市场,同时以印度与越南为代表的手机产能本地化配套日趋完善,对我国手机订单和产能构成更为明显的压力。综上分析,预计2024年我国手机出口额或将同比持平。

(执笔:中国机电商会电子信息分会 何义)