上半年

我国摩托车配件进出口额均实现50%以上增长

整车、配件出口单价同比环比稳中有升

我国自主品牌企业凭借更快的响应和更精准的市场定位

不断调整产品设计

推出新品,强化品牌和创新意识

经营效益得以持续改善

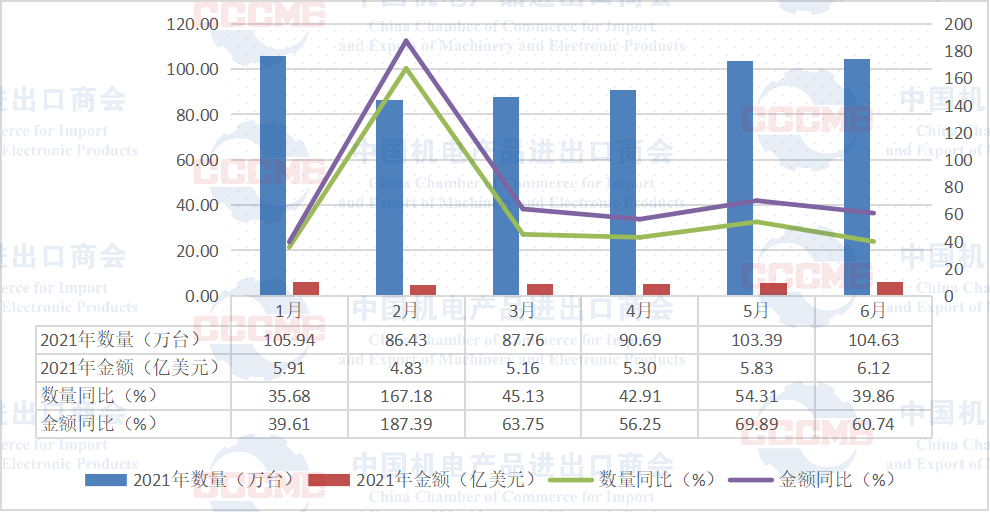

1.内燃机车、电动摩托车产销量及出口额持续快速增长

据中国摩托车商会数据显示,今年1-6月,全行业摩托车累计产量992.52万辆,销量992.84万辆,同比分别增长31.24%和29.91%。其中,内燃机车产798.99万辆,销802.82万辆(含库存),同比分别增长36.14%和35.02%;电动摩托车产193.54万辆,销190.01万辆,同比分别增长14.26%和12%。)上半年内燃机车出口33.15亿美元,同比增长68.30%,出口台数578.83万台,同比增长53.88%。

图1 2021年上半年内燃机车单月出口数据

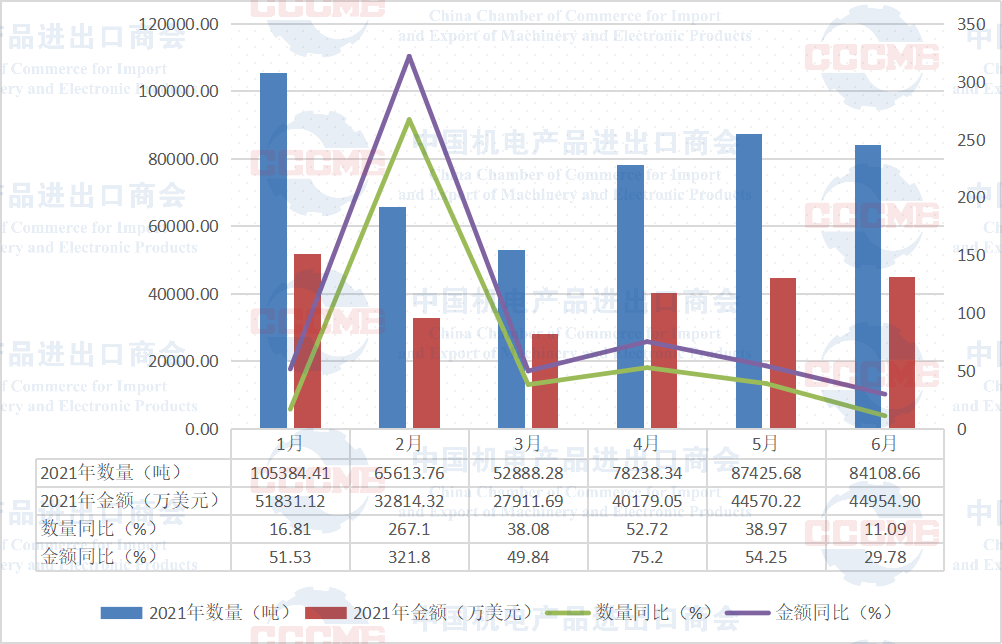

2.摩托车配件进出口额均实现50%以上增长

今年上半年,我国摩托车配件累计出口24.23亿美元,同比增长64.72%,环比增长69.44%;进口6611.07万美元,同比增长71.89%,环比增长84.46%。

图1 2021年上半年内燃机车单月出口数据

3.整车、配件出口单价同比环比稳中有升

上半年,我国内燃机车出口平均单价572.76美元,同比增长9.37%,环比增长6.74%;其中出口量值最大的是排量在100cc-125cc之间的摩托车,出口平均单价为518.38美元,同比增长9.37%。摩托车配件5.11美元/每公斤,同比增长16.93%。

虽然企业生产成本增加,但部分企业通过与上游原材料企业建立紧密联系,确保供应链稳定的同时合理管控供应,以确保稳住采购成本。不少龙头企业议价能力强,将成本压力合理传递至终端产品,提升售价,暂时缓解压力。

4.墨西哥、多哥和菲律宾为摩托车整车前三大出口目的地

1-6月,我国摩托车出口578.83万辆,同比增长53.88%;出口额33.15亿美元,同比增长68.30%。整车附加值和技术含量进一步提升,出口平均单价接近572.76美元,同比增长9.37%,是近三年最高值。其中,2月份出口额翻倍增长,达4.83亿美元,同比增长187.39%。

上半年我国对前三大摩托车出口目的地——墨西哥、多哥和菲律宾分别出口摩托车57.99万辆、39.33万辆和39.02万辆,同比分别增长52.03%、86.94%和83.56%。对拉美、北美和大洋洲国家呈现出倍增态势,出口金额同比增长了113.97%、129.82%、和119.59%;目前,对阿尔及利亚出口急剧下滑,出口2271辆,同比下降90.52%,也应引起关注。

1-6月,我国摩托车零部件出口额为24.23亿美元,同比增长64.72%,是近三年半年出口增速最高值。在零部件出口目的地中,排名前三位的分别是越南、印度和印度尼西亚,其中,对越南出口额1.72亿美元,同比增长66.56%;对印度出口额1.72亿美元,同比增长58.09%;对印度尼西亚出口额1.57亿美元,同比增长75.62%;此外,在出口排名前十名的国家和地区中,对菲律宾、泰国出口额增幅较大,均在100%以上;我国摩托车零部件对亚洲国家出口金额较大,占比较高,未来如利用好RCEP政策红利,我国摩托车零部件对东盟和日韩澳新等国出口还有广阔增长空间。

1.自主品牌围绕消费属性和变化趋势打造新品

在“2021年北京国际摩托车展”上,钱江继续推出国潮系列产品,运用中国红与汉字的相融合的设计,推出系列产品“赛250”和“赛350”;春风新品800MT与长城坦克联合发布联名款,运用联名营销模式,实现品牌的双赢,提升新产品关注度;雅迪更是在上半年推出全新高端锂电品牌VFLY,摩托车行业当前正持续探索,开始走出同质低价竞争阶段,产品力的提升和消费需求的多样化催化整个行业的消费升级,我国自主品牌企业在消费属性凸显的趋势下,顺应市场需求,凭借更快的响应和更精准的市场理解及定位,调整产品概念和设计,推出新品,经营效益也持续改善。

2.自主品牌产品超大排量市场受进口品牌关注

随着国产品牌技术的不断突破,全排量矩阵逐渐完善,钱江在北京摩展上亮相的5款新品中,有三款排量大于650cc,春风推出的新品排量均大于650cc。产品排量不断突破,逐渐上移,主动发起与进口品牌的正面较量。进口品牌对中国市场的关注度持续提升,在5月份摩展现场,国际著名品牌悉数登场,但主要专注于特大排量和单价10 万元以上产品,暂与我国自主品牌形成错位竞争局面。

3.电摩增长强劲,多因素推动电动化快速发展

欧洲国家动力电池产业发展锂电决心已下,电动化进程加速。东南亚国家多国部署碳排放计划,油改电趋势将掀起热潮,电摩有望迎来快速增长。我国国内消费群体普遍接受电动摩托,加之相关地区过渡期即将过去,产品换购将带动产销增长。当前,我国电摩产业链较为成熟,如合理开拓海外渠道,将依靠产业链优势形成竞争力,打开新领域空间。

1.原材料价格骤升,年中回落

从去年的新冠肺炎疫情,极大冲击并一定程度上改变了全球产业链结构,摩托车下游产业集中在中国,疫情常态化背景下原材料供应地风险应引起关注,一旦某些地区受疫情影响影响产能及流通,极有可能对原材料价格造成较大影响,部分工业品价格今年上半年已达历史高点,其中价格涨幅最大的是金属指数。铁矿石、铜等原材料的价格飞涨,给摩托车企业造成了不小压力。

虽然企业努力与客户议价涨价,但最新出口数据显示,产品单价增幅远远小于原材料价格涨幅。从6月开始,美联储议息会议释放信号,全球大宗商品价格回调;另,国家粮食和物资储备局分批投放国家原材料储备,给快速上涨的原材料金属价格快速降温,预计短期之内价格将处于低位。

2.海运雪上加霜,行业负重前行

从去年开始,海运费用一涨再涨,近期又有新增附加费用,海运情况雪上加霜,全球各大港口拥堵严重,船期延误加剧,整体交期时间大幅度加长,运力损失严重,一仓难求困境难解。考虑到市场需求仍旺盛,“天价”运费有增无减。叠加汇率等因素,我国摩托车企业承受压力较大。

3.采购经理人指数略降,出口扩张增速减缓

自第二季度开始采购经理人指数逐月回落,持续位于景气区间,但扩张增速减缓。6月生产指数为51.9%,比上月回落0.8个百分点,新出口订单指数为48.1%,低于上月0.2个百分点,表明制造业国外订货量回落。因疫情造成的供需缺口有所收敛,我国摩托车出口增速或逐步降温。

鉴于上述因素影响,预计摩托车全年总产量基本持平或略有增长,调整期,我国摩托车企业注重产品创新和经营思路转型,相信行业将迎来高质量发展期。另外,RCEP政策的落地、“双碳”行动的推进,料在更长周期推进摩托车电动化的发展。

联系人:刘澳克 祁迟

联系方式:010-58280988/771

地址:北京市东城区建国门内大街18号(恒基中心)办公楼2座8层

中国机电产品进出口商会

请扫码关注我们吧!

推荐阅读