2022年第一季度光伏行业运行简况

在全球能源绿色转型的大趋势下,新能源行业迎来了空前的发展机遇,光伏海内外市场需求前景广阔,一季度国内外光伏装机需求维持高景气。

根据中国能源局数据,截至2022年3月底,我国太阳能发电装机容量约320GW,同比增长22.9%。第一季度光伏新增装机容量13.2GW,同比增长148%。国内光伏装机以分布式为主,分布式光伏约9GW,占比将近70%。

今年以来,俄乌冲突引发欧洲能源危机,推动欧洲各国重视能源安全和能源独立。为改善能源依赖现状,欧洲各国纷纷将目光转向以光伏发电为代表的新能源,激发欧洲需求大幅增加。加之印度宣布4月起对进口光伏电池和组件征收基本关税,促使一季度印度进口光伏产品数量激增。海外市场需求旺盛推动一季度我国光伏产品出口大幅增长。

2022年第一季度我国光伏行业对外发展情况

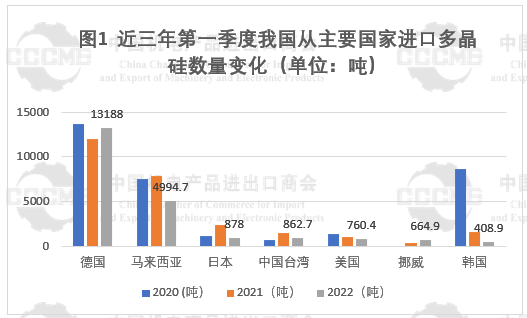

●多晶硅进口呈现价增量减态势

2022年第一季度,我国国内多晶硅产量约为15.9万吨,同比增长32.5%。进口多晶硅6.6亿美元,同比增长125.3%。进口数量2.2万吨,同比下降18.1%。进口呈现价增量减态势。受疫情和俄乌冲突影响,导致物流成本与硅料等原材料大幅涨价。

第一季度我国多晶硅主要进口来源地分别为德国、马来西亚、美国、日本、台湾,五地占据我国多晶硅进口市场的97.4%。德国是我国最大的多晶硅进口来源地,占64.3%。自德国进口多晶硅4.2亿美元,同比增长221.1%;进口数量1.3万吨,同比增长10.2%。自马来西亚进口多晶硅1.5亿美元,同比增长69%;进口数量近0.5万吨,同比下降36.3%;占据22.4%的份额,居第二位。自美国进口多晶硅0.3亿美元,同比69%;进口数量760.4吨,同比下降28.3%;占据4.3%的份额,列第三位。

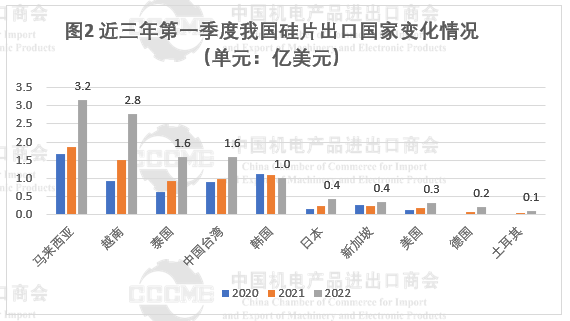

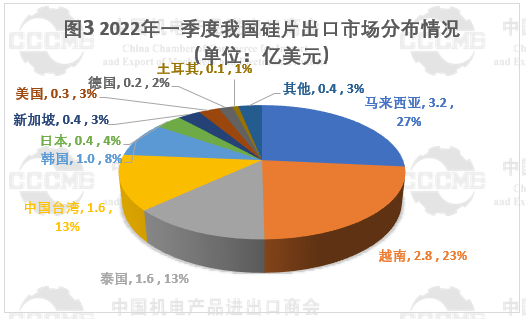

●我国硅片出口大幅增长65%

2022年第一季度,国内光伏硅片产量预计约70GW,同比增长约40.8%。硅片出口超11.9亿美元,同比增长60.3%。

马、越、泰是我国硅片重要的海外出口地,出口额7.6亿美元,同比增长74%,占我国海外市场超一半的份额。出口马来西亚3.2亿美元,同比增长68.6%,居第一位;出口越南2.8亿美元,同比增长84.5%,位居第二;出口泰国1.6亿美元,同比增长68.6%,列第三位。此外,第一季度对柬埔寨出口激增,由2021年480美元增至264.4万美元,主要原因:受美国3月28日对马来西亚、越南、泰国、柬埔寨发起反规避立案调查的影响,预计第二季度我国硅片对上述四国出口或将呈现下降趋势。

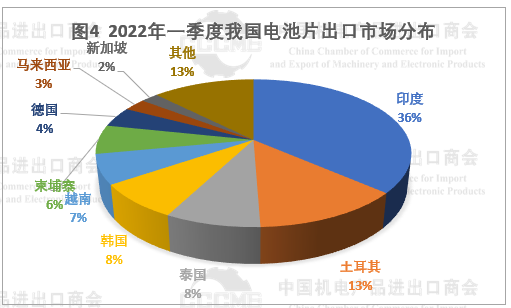

● 我电池片对印度、土耳其出口激增

2022年第一季度,我国光伏电池片出口8.3亿美元。第一季度我国电池片前五大出口市场分别为印度、土耳其、泰国、韩国,越南,占据我国电池片出口市场的72%。

其中,对印度出口光伏电池片3亿美元,占36%的市场份额,居第一位,主要原因为:此前印度官方公布4月1日起印度将对光伏电池征收基本关税,印度进口商在光伏成本上涨之前突击进口;对土耳其出口光伏电池片1.1亿美元,占13%的市场份额,列第二位。主要原因:一方面2021年土耳其新增光伏装机量1.14GW,屋顶光伏迎来蓬勃发展,需求旺盛,加之土耳其对原产于中国的光伏组件启动第一次反倾销日落复审立案调查,未对电池片发起反倾销,故土耳其对电池片加大进口。

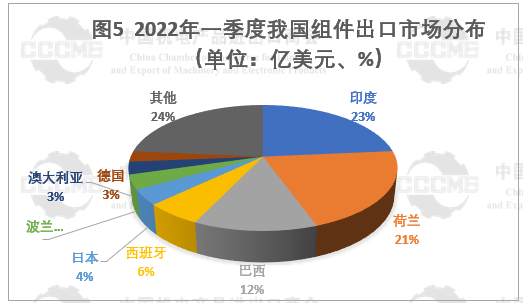

● 关税实施前,进口商突击进口令我光伏组件对印度出口骤增

2022年第一季度,我国光伏组件出口约106亿美元,同比增长122.9%,出口量约41GW,同比增长107%。印度、荷兰、巴西是第一季度我国组件出口前三大市场,占整体出口市场的57%。

其中,对印度出口光伏组件24.9亿美元,占23%的市场份额,居第一位。主要原因:此前印度官方公布4月1日起印度将大幅提高对光伏组件征收的基本关税,印进口商在光伏成本上涨之前突击进口。

另一方面,受俄乌冲突影响,欧洲各国纷纷出台鼓励新能源发展政策,欧洲光伏市场迎来大爆发,推动我国光伏组件出口增加:对荷兰出口22.2亿美元,占21%的市场份额,居第二位;对西班牙出口6.2亿美元;对波兰出口3.9亿美元;对德国出口2.9亿美元。

此外,我光伏组件对巴西出口达13.3亿美元,占12.6%的市场份额,居第三位。自2014 年以来,该国 84% 的能源项目皆出自可再生能源。巴西发布的《2050年国家能源计划》提供了长期目标,以及长达10 年的能源扩张计划。2021年巴西新增装机5.1GW,预计2022年将新增12GW,市场需求旺盛将继续推动我国组件出口。

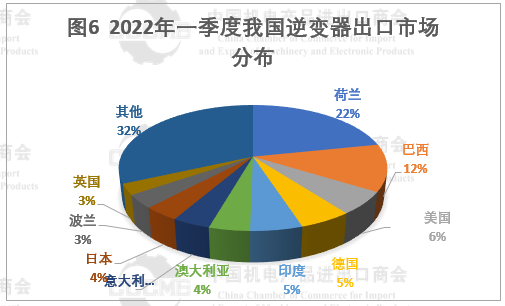

● 我国逆变器出口呈稳定增长趋势

2022年一季度,我国出口逆变器超13.1亿美元,同比增长31.7%。荷兰始终保持中国逆变器第一大出口市场,第一季度我国对荷兰出口约2.9亿美元,同比增长57.5%,占据21.7%的出口市场份额;对巴西出口约1.6亿美元,同比增长63.4%,占12.1%份额,居第二位;对美国出口约0.8亿美元,同比下降4.2%,占5.9%的份额,位列第三。

第一季度面临的主要挑战

● 产业链价格持续飙涨,成本压力贯穿全产业链

硅料涨价对于光伏行业不算是新挑战,2021年硅料最高价格达到272.2元/kg,距年初88元/kg相比,涨幅达209.3%。2022年以来,硅料再次迎来涨价潮,截止4月20日已出现十四连涨,均价从年初231.8元/kg上涨至253.3元/kg,涨幅达9.1%。与此同时,硅片环节也相应涨价,向下传导,引发全产业链整体涨价。

从供给情况看,近期受本土疫情影响下,各地出现工厂停工、减产的情况,原料、生产、物流、用工等方面均存在不同程度受限、受阻,硅料扩产产能释放增量不足,发货和到货时间延后,部分下游企业在原有长单供应无法保障的情况下,临时加单情况增多。对于原本就供不应求的市场,硅料、硅片供应更显紧缺。

● 俄乌冲突下部分企业面临货物滞港、收款困难

俄乌两国的光伏新增装机量在全球光伏市场占比不是很大,但仍然有部分企业对乌克兰出口光伏产品。据机电商会光伏分会调研,目前有个别对乌克兰供货的企业货物滞留在乌克兰港口无法运出,或企业货物仍在航线上未抵港,客户无法提货造成违约。目前困难在于一方面货物滞留在海上,船方无法把货物运往约定港口,另一方面乌克兰当地银行和企业工作都处于停摆状态,客户资金紧张无法付款,而对于未发货的订单,乌克兰客户已考虑取消订单。

● 本土疫情致内陆运力受挫、港口封控拥堵,加剧货物交付风险

由于国内本土疫情爆发,各地政府对车辆和行程码的加强限制,导致车辆的运力受挫、码头拥堵严重,空箱不足且难以灵活协调、不断的船期延期,企业订单交付存在风险。据光伏分会调研了解,个别省份严格管制外地车辆(包括上海集卡),致使集卡在高速路口等待时间过长,导致装箱延迟,不能及时进港。各个卡口需要车辆提前报备,由于集装箱车队均为循环滚动的车辆,无法在各地要求时限内提供准确的车辆和驾驶员信息,因此导致不断地报备车辆信息。部分地方对于本地车辆同样实施管控,加大车辆跨区作业难度,一旦跨区作业需要提供往来通行证。

● 国际贸易摩擦不断,碳足迹认证或成新型绿色壁垒

2022年以来,美国针对越南、马来西亚、泰国和柬埔寨四国的光伏产品启动反规避调查立案,使得美国光伏需求阶段性不太明朗;印度为了保护本土光伏组件生产商的市场份额,支持印度本土制造,印度通知:从2022年4月起对外国制造的太阳能组件征收40%的基本关税,对电池征收25%的基本关税;以及土耳其发起对中国光伏组件反倾销日落复审调查等等。此外,欧盟委员会正在启动“光伏组件、逆变器和系统的环境影响”新规定草案编制工作,拟对光伏产品全生命周期碳足迹加强监管。

太阳能光伏产品分会

联系人:张森 田红婷

电 话:010-58280907/902

13426331987/13146478643(同微信)

电 邮:zhangsen@cccme.org.cn

tianhongting@cccme.org.cn

中国机电产品进出口商会

请扫码关注我们吧!

目前100000+人已关注加入我们

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()