外贸动态2.24| 人民币或步入震荡行情;美十大港口进口暴跌17.9%;未来1个月大量航次取消;菲批准加入RCEP;美或继续加息

2

月

24

日

周五

天是世界的天,地是中国的地。

外汇动态

➤人民币或步入震荡行情

货运风险

➤注意!美10大集装箱港口进口量暴跌17.9%

➤未来一个月,THE联盟将取消43个航次

海外市场

➤菲律宾:正式批准加入RCEP

➤新加坡:1月核心通胀率创14年新高

➤韩国:今年出口6850亿美元

➤日本:2月制造业PMI创两年半新低

➤韩国:下调今年经济增长预期至1.6%

➤德国:2月商业景气指数环比上升

➤欧元区:经济衰退预期回调

➤美国:预计继续小幅加息

➤美国:2月综合PMI创8个月新高

➤新西兰:加息50个基点至4.75%

贸易摩擦

➤巴西对华汽车玻璃作出第一次反倾销日落复审终裁

➤巴西对华农机轮胎作出第一次反倾销日落复审终裁

外汇动态

人民币或步入震荡行情

在经历了1月的人民币汇率强势升值开局后,进入2月,美元指数开始反弹,从月初的101.15附近连续走高,本月一度升至104.67,2月以来的升幅达到了2%。

随着美元指数连续走高,人民币对美元汇率在在岸和离岸市场下跌超2%。2月22日,离岸人民币对美元汇率盘中跌破6.9关口。

中国外汇交易中心公布数据显示:

2月24日,人民币对美元中间价报6.8942,调升86个基点。

2月23日,人民币对美元中间价报6.9028,调贬269个基点。

2月22日,人民币对美元中间价报6.8759,调贬202个基点。

本周,人民币对美元中间价从2月17日的6.8659调整至2月24日的6.8942,本周累计贬值283个基点,已经连续贬值三周,三周共贬值1560个基点。前两周先后贬值502、775个基点。2月23日报价(6.9028)是人民币中间价自2023年1月5日以来的最低水平。

此轮人民币贬值,美元指数的上行是最重要的影响因素。随着美元的回调,全球主要国家货币均出现贬值,也给人民币汇率带来了压力。

不过,市场倾向于认为,人民币对美元汇率或步入震荡行情,人民币汇率的下行走势并不会持续太久。

中信证券明明债券研究团队指出,进入2月,中美利差倒挂程度收敛的趋势暂缓,再加上春节过后,结汇需求或有所回落,在此背景下人民币进一步走升的动能趋弱,并转为震荡运行。

机构分析,在经济修复预期改善、结汇需求集中释放、外资大规模流入国内金融市场等利多因素逐步消化后,尽管来自美元的被动贬值压力再起,但整体的回调压力或有限。

短期来看,人民币对美元汇率或步入震荡行情。

(来源:国际商报、澎湃新闻)

货运风险

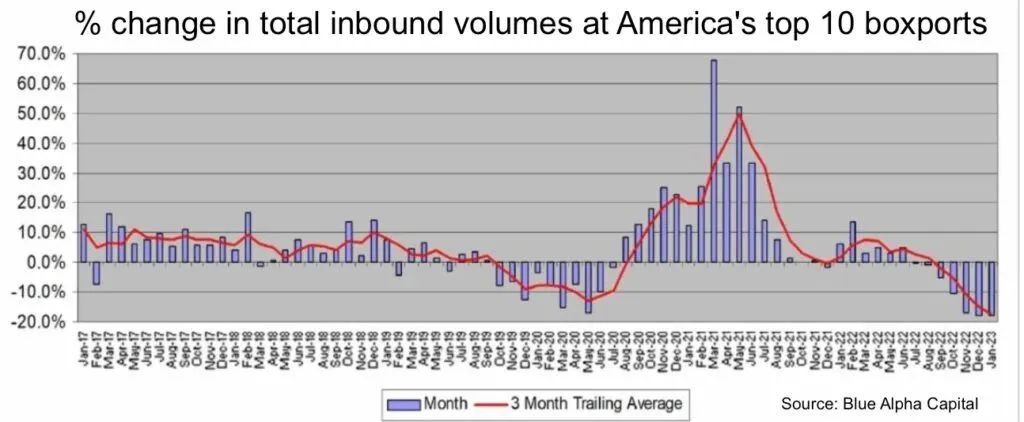

1、注意!美10大集装箱港口进口量暴跌17.9%!

与去年1月创纪录的吞吐量相比,美国10大集装箱港口1月份的进口量下降了17.9%,经历了自2008年全球金融危机以来最大的单月跌幅,其中美西港口的降幅最大。

此外,由于预计本月“货运量也将大幅下降”,美国集装箱港口正在为前6个月的艰难期做准备,预计今年下半年将出现复苏。

根据最新的McCown集装箱量分析,上个月美国西海岸港口的集装箱卸货量比去年同期减少了23.5%,为775,577TEU,其中长滩港表现最差,下降了32.3%,为263,394TEU。1月份数据的走跌,标志着美国港口同比下降幅度连续第七个月扩大。

McCown报告还显示,1月份美国东部和墨西哥湾港口的进口集装箱数量下降了12.6%,至919,589TEU,其中纽约/新泽西的进口量下降了20.6%,至316,010TEU。

此外,加利福尼亚州圣佩德罗湾码头1月份重新部署到亚洲的空箱数量也大幅下降,主要原因是货运需求下降,承运商将空箱存储在日益不堪重负的美国仓库,洛杉矶港下降26%至251,251TEU,长滩港下降29%至204,755TEU。

(上下滑动查看更多)

德国集装箱租赁和交易平台Container xChange首席执行官Christian Roeloffs表示当前的市场前景较为“暗淡”,过去五个月中国沿海港口空箱数量显著增加。世界某些地区集装箱运价下降和集装箱可用性增加表明全球需求疲软和经济增长放缓。

马士基本月警告称,今年全球集装箱运输量可能下降2.5%,克拉克森表示,这一数字可能更糟为3.1%。

洛杉矶给执行董事Gene Seroka警告称,2月份将出现大幅下滑。他表示,与2022年1月相比,上个月抵达洛杉矶码头的船只数量相同,但到达洛杉矶码头的货物减少了约16%。

Seroka表示,根据我们的预测模型和通过业内人士了解,可能在今年下半年才会看到有所改善。

(来源:搜航网)

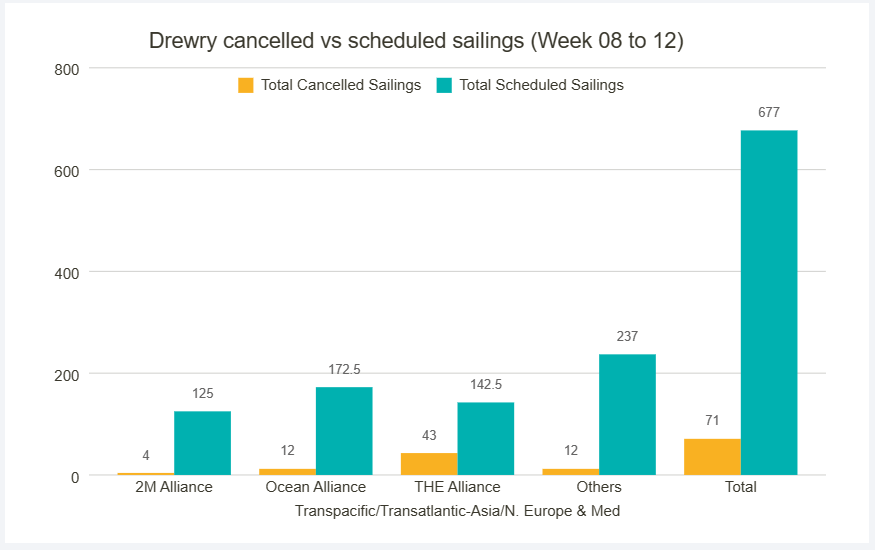

2、未来一个月,THE联盟将取消43个航次!

德路里发布的最新停航跟踪报告显示,今年第8周(2月20日-26日)到第12周(3月20日-26日),在跨太平洋航线、跨大西洋航线、亚洲-欧洲/地中海航线上,共有71个航次被取消,是现有航次的10%。

在这些被取消的航次中,65%为跨太平洋航线东向航次,28%为亚洲-欧洲/地中海航线航次,7%为跨大西洋航线西向航次。

分联盟看,THE联盟取消的航次数量最多,共计取消了43个航次。海洋联盟取消了12个航次,2M联盟取消了4个航次。此外,其他非联盟企业共计取消12个航次。

未来一个月分联盟停航情况

德路里认为,取消航次表现出班轮公司正努力使市场运力供应与运输需求保持一致,但未能扭转集运市场即期运价下降的趋势,这一趋势主要受到东西向干线货运需求持续下降的影响。

(来源:中国航务周刊)

海外市场

亚 洲

1、菲律宾:正式批准加入RCEP

菲律宾国会参议院2月21日晚投票通过485号决议案,正式批准区域全面经济伙伴关系协定(RCEP)核准书。菲贸工部长帕斯夸尔表示,菲加入后将进一步促进与成员国家之间的经济发展效率,并加强同成员国在制造业、科技、农业、自然资源等领域的联系。

(来源:中国新闻网)

2、新加坡:1月核心通胀率创14年新高

新加坡金管局官方数据显示,1月份该国不包括私人交通和住宿在内的CPI同比上涨5.5%,为2008年11月以来的最快增速。新加坡金管局和贸易工业部的联合声明显示,1月份整体通胀率小幅升至6.6%,随着目前劳动力市场的紧张缓解和全球通胀放缓,新加坡的核心通胀将在2023年上半年保持高位,然后在下半年更加明显地放缓。

(来源:新华财经)

3、韩国:今年出口6850亿美元

韩国产业通商资源部2月23日表示,已敲定今年跨部门出口扩大战略,订立了全年出口额6850亿美元的目标。产业部表示,政府将致力于提升12个产业领域的出口动力,强化半导体、显示器等支柱产业竞争力,助力核电站、军工等大型项目拿到订单。政府还计划将农副产品、数字和生物健康产业培育成新兴出口动力。

(来源:界面新闻)

4、日本:2月制造业PMI创两年半新低

Jibun Bank2月21日发布的数据显示,2月份日本制造业采购经理人指数(PMI)经季节性因素调整后降至47.4,这是该指数连续第四个月低于50荣枯分水岭,并创下自2020年8月的新低。分项数据显示,工厂产出和新订单连续第八个月下降,且下降速度快于1月份。因全球需求持续疲软,出口订单出现了自2020年7月以来的最大降幅。尽管成本环境面临挑战,但服务运营商的信心有所改善,商业信心分类指数从10个月低点回升。

(来源:经济参考报)

5、韩国:下调今年经济增长预期至1.6%

韩国央行2月23日发布《经济展望更新报告》,将2023年实际国内生产总值(GDP)增长预期从原先的1.7%下调至1.6%,同年居民消费价格指数(CPI)上涨预期从原先的3.6%下调至3.5%。同日,韩国央行决定,维持基准利率在3.5%不变。韩国央行按兵不动的决策,符合市场预期,反映出韩国经济面临的不利因素越来越大,包括出口下降、工业生产疲软和房价下跌。

(来源:中新经纬APP)

欧 洲

6、德国:2月商业景气指数环比上升

德国伊弗经济研究所2月22日公布的数据显示,经季节调整后,德国2月商业景气指数环比继续上升,从上月的90.1点升至91.1点。数据显示,构成商业景气指数的制造业、服务业、贸易和建筑业4项指标环比均上升,其中服务业指标已连续第五个月环比上升,制造业指标则升至2022年5月以来的最高值。受访企业对今后几个月的经营预期显著改善,德国经济正逐步走出疲软期。

(来源:新华社)

7、欧元区:经济衰退预期回调

当地时间2月21日,由标普全球编撰的欧元区2月份PMI数据报告显示,2月欧元区综合PMI录得52.3,明显高于前一个月的50.3和市场预期水平,已连续4个月出现回升,并创下近9个月最高值。从细分指标看,制造业PMI则录得48.5,仍处于荣枯线以下,为近2个月以来新低,也低于市场预期的49.3。不过,制造业产出指数则有所回升,2月录得50.4,也是近9个月以来最高值。

(来源:经济参考报)

北 美 洲

8、美国:预计继续小幅加息

当地时间2月22日,美国联邦储备委员会发布的1月31日至2月1日货币政策会议纪要显示,美联储或将继续上调联邦基金利率以抗击通胀,多数官员支持放缓加息步伐。会议纪要指出,虽然近期有迹象表明美国通胀水平正在下降,但通胀率“仍远高于”美联储设定的2%长期目标,因此,美联储“持续”加息是必要的。这也意味着,在3月21日至22日举行的货币政策会议上,美联储可能继续加息25个基点。

(来源:经济参考报)

9、美国:2月综合PMI创8个月新高

2月21日标普全球公布的2月美国Markit PMI数据显示,美国2月综合PMI指数攀升至50.2,创八个月来最高,刚刚超过荣枯线,表明私营部门当月产出基本持平。服务业公司的商业活动略有上升,而制造商报告产出下降速度放缓。综合PMI指数中制造商和服务提供商就业的综合衡量指标升至五个月高位,表明对需求的乐观情绪增强。

(来源:新浪财经)

大 洋 洲

10、新西兰:加息50个基点至4.75%

当地时间2月22日,新西兰央行宣布将基准利率上调50个基点至4.75%,以抑制高通胀。这是2021年10月以来该行连续第10次加息。新西兰央行在货币政策声明中表示,尽管物价压力出现缓解的早期迹象,但目前该国通胀率仍处于历史高位,且国际通胀压力依然广泛存在,从今年年中开始,预计新西兰经济将持续衰退几个季度,但时间点存在相当大的不确定性。

(来源:经济参考报)

贸易摩擦

1、巴西对华汽车玻璃作出第一次反倾销日落复审终裁

2月17日,巴西经济部外贸委员会管理执行委员会(GECEX)发布2023年第450号决议,对原产于中国的汽车玻璃作出第一次反倾销日落复审终裁,决定继续对中国的涉案产品征收为期5年的反倾销税,税额为475.15~2761.35美元/公吨。

以下产品不征税:

1. 铠装玻璃;2.钢化和夹层玻璃,适用于摩托车、轻便摩托车、摩托车、三轮车、四轮车、轮式或履带式拖拉机、播种机、收割机、起重机、升降平台、多用途起重机、非公路用自卸车、反铲装载机、非自行式机械驾驶舱、机车、飞机及船舶;3.汽车和轻型商用车用电动太阳能天窗玻璃;4.汽车后门玻璃(用于行李箱)。

决议自发布之日起生效。

附:巴西对华汽车玻璃反倾销日落复审终裁征税表

http://cacs.mofcom.gov.cn/cacscms/article/ckys?articleId=175821&type=

(来源:中国贸易救济信息网)

2、巴西对华农机轮胎作出第一次反倾销日落复审终裁

2月17日,巴西经济部外贸委员会管理执行委员会(GECEX)发布2023年第452号决议,对原产于中国的农机轮胎作出第一次反倾销日落复审终裁,决定继续对中国的涉案产品征收为期5年的反倾销税,税额为0~3028.62美元/公吨。涉案产品的南共市税号为4011.70.10、4011.70.90、4011.80.90、4011.90.10和4011.90.90。本案反倾销措施不适用于客车、叉车、高尔夫球车、Gator多用途车、采矿机和手动工业车(非机动,如独轮车)的子午线轮胎和斜交轮胎。决议自发布之日起生效。

附:巴西对华农机轮胎反倾销日落复审终裁征税表

http://cacs.mofcom.gov.cn/cacscms/article/ckys?articleId=175822&type=

(来源:中国贸易救济信息网)

资料来源:本文由机电商会综合整理

声明:本文所用素材部分来源于网络,如涉版权问题,请及时与我们联系。

添加资讯服务助手

邀您进入外贸情报站群

及时持续获取新鲜外贸资讯