外贸动态2.14 | 人民币本周或延续贬势;海运价继续下调;船司打价格战;东盟经济复苏;欧上调经济预期;美对华逆差扩大8%

2

月

14

日

周二

乘风破浪会有时,直挂云帆济沧海。

外汇动态

➤美元:仍将延续反弹走势

➤人民币:本周贬值趋势渐显

➤欧元:维持小幅震荡

货运风险

➤即期运价快速回落,长协运价趋向即期运价或不可避免

➤运价全线下跌!全球班轮业已进入价格战

海外市场

➤东盟:经济实现持续复苏

➤马来西亚:去年GDP增长创2000年以来最佳纪录

➤新加坡:预计今年经济增速放缓

➤日本:企业物价指数再创新高

➤欧盟:上调今年经济增长预期

➤美国:去年与中国贸易逆差额创纪录

重点行业

➤半导体行业:韩国2月上旬出口跌40.7%

➤半导体行业:美国计划完全禁止对部分中国科技公司投资

贸易摩擦

➤美国拟对特定小型钱包及其组件发起337调查

外汇动态

1、美元:仍将延续反弹走势

在美联储继续努力遏制通胀之际,可能进一步上调利率,美元指数延续反弹走势,2月7日最高上行至103.96后略有回撤,但周一亚洲市场汇价最高再度触及103.82,短期突破2月7日高点概率较大,本周强势特征有望延续,可参考104.00-104.50目标区域。

2、人民币:本周贬值趋势渐显

美元兑人民币呈现反弹走势,周一亚洲市场汇价最高触及6.8313,延续了此前的反弹走势,且强势特征较为明显(即人民币贬值趋势更明显),预计本周内汇价继续延续多头走势特征的概率依旧较大,需即时关注行情走势动态。

中国外汇交易中心公布数据显示:

2月14日,人民币对美元中间价报6.8136,调升15个基点。

2月13日,人民币对美元中间价报6.8151,调贬267个基点。

此前2月10日CFETS人民币汇率指数为100.53,按周涨0.67%,显示人民币相对韧性依旧较强。

中国银行研究院高级研究员王有鑫表示,近期人民币汇率波动回调,是前期国内政策利好效应充分释放后的正常反应。目前国内经济基本面和跨境资本流动等方面的积极因素正在不断积聚,进入到二季度后,人民币汇率或将逐渐波动回升。

南华期货外汇分析师周骥表示,春节假期后,人民币汇率的升值动能有所减弱,出现了一定阻力。目前无论是对国内还是美国在宏观方面的“强预期”,市场在近期均出现了一定的修正。美元兑人民币汇率或进入震荡形态,有一定的升值压力,但需要注意的是美元兑人民币汇率是反弹,而不是反转。预计本周的运行区间为6.745-6.925。

中信期货研究所汇率研究员张菁认为,考虑前期人民币显著升值主要由季节性的企业结汇以及高风险偏好下外资流入所驱动,在节后季节性结汇压力消退的情况下,若市场对于海外衰退及国内复苏的预期均出现反复,人民币汇率也将结束前期持续升值行情,进入震荡区间,等待进一步的指引。

浙商证券宏观经济李超团队认为,短期人民币汇率或维持震荡,其一是消化前期预期推动的较大涨幅;其二,年初国内宏观数据真空期,相关数据对汇率的影响将较为中性;其三,美元走势扰动因素较多。预计2023年中美经济相比下中国明显占优,将推动人民币汇率升值与资本流入相互强化,人民币汇率最高有望升至6.6。

3、欧元:维持小幅震荡

欧元兑人民币呈现窄幅波动走势,目前围绕7.2830附近运行,日前略有反弹出现,但整体难以出现大幅度行情异动,因此短期观察汇价仍有望围绕7.2600-7.3000运行。

(来源:汇金天禄公众号、贝壳财经)

货运风险

1、即期运价快速回落,长协运价趋向即期运价或不可避免

受全球运输需求放缓和欧美国家通货膨胀上升等因素影响,全球主要远洋干线的即期运价,正逐步回落至疫情前水平。

2月10日,上海航运交易所发布的上海出口集装箱综合运价指数(SCFI)跌破1000点,为995.16点,较一周前下跌1.2%,与2022年2月11日的4980.93点相比,跌幅超过80%。

分航线来看,欧洲航线供求关系仍面临压力,运价继续下行。

2月10日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为925美元/TEU,较一周前小幅下跌3.7%;上海港出口至地中海基本港市场运价(海运及海运附加费)为1724美元/TEU,较一周前下跌1.7%。

北美航线供需基本面较为疲软,运价也继续下调。

2月10日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为1293美元/FEU和2553美元/FEU,分别较一周前下跌5.1%和5.7%。

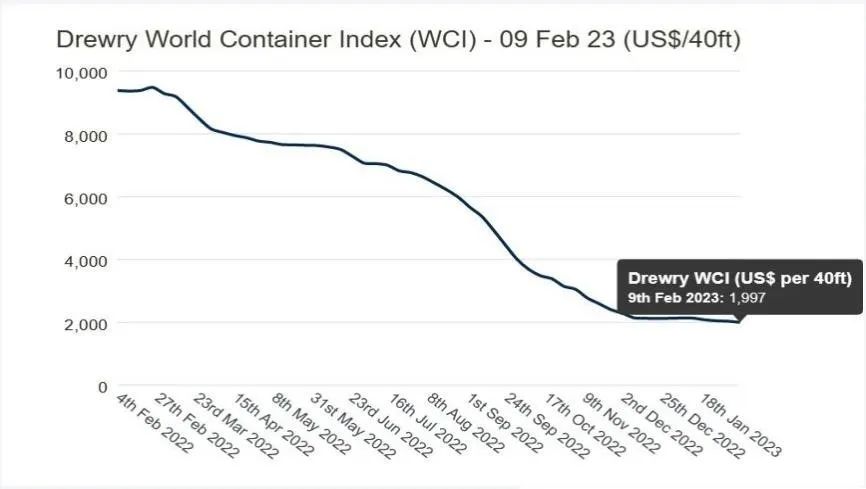

德路里(Drewry)发布的全球集装箱运价指数(WCI),也呈现类似走势。

WCI走势

2月9日发布的数据显示,WCI为1997.22美元/FEU,较一周前下跌2%,与2022年同期相比下跌79%。与2021年9月的10377美元/FEU峰值相比,跌幅已达到81%;与过去十年的平均运价2693美元/FEU相比,也下跌了26%;不过,与疫情暴发前的2019年1420美元/FEU的水平相比,仍高出41%。

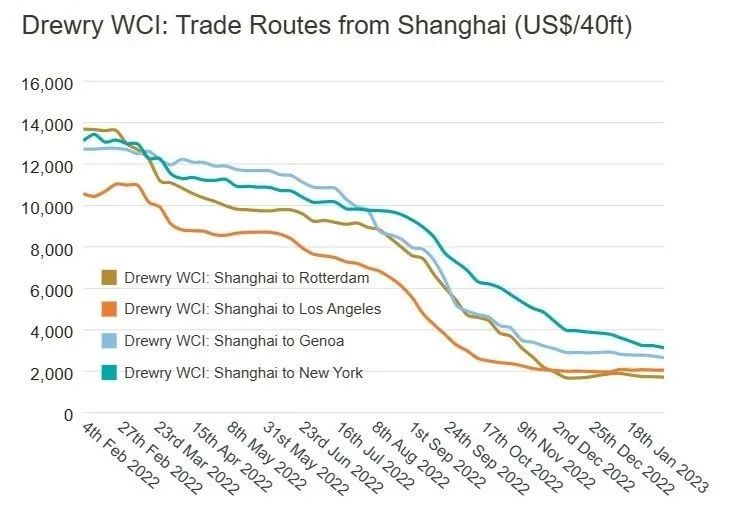

WCI上海出口集装箱海运航线走势

分航线看,上海-鹿特丹航线基准运价为1715美元/FEU,同比下降87%;上海-热那亚航线基准运价为2655美元/FEU,同比下降79%;上海-洛杉矶航线基准运价为2047美元/FEU,同比下降80%;上海纽约航线基准运价为3125美元/FEU,同比下降77%。

(上下滑动查看更多)

对于短期运价走势,德路里预计,未来几周即期运价仍将持续性小幅下调。

此外,德路里在2023年1月发布的市场展望中还提到,2023年集运市场即期运价至少将再下降50%~60%,这将影响班轮公司的盈利能力。

如果即期运价持续处于低位,班轮公司要想保持盈利,将越来越依赖于长期合同运价。

但随着新一轮合同谈判的展开,即期运价的大幅下降,将影响长期合同运价水平。

马士基在公布2022年业绩时就表示,预计2023年即期运价趋于稳定,2023年合同运价预计将“趋向于即期运价”。

(来源:中国航务周刊)

2、运价全线下跌!全球班轮业已进入价格战

受春节过后市场仍属淡季、需求疲软等影响,上海集装箱运价指数(SCFI)持续走跌,最新指数下跌11.73点至995.16点,周跌1.16%,指数连续五周下跌,正式跌破千点大关。

根据运费基准平台Xeneta的数据,虽然关于即期运价跌的报道很多,但长期运价现在也出现了创纪录的跌幅。Xeneta上周报告称,1月份长期合同平均运价下降了13.3%。

德路里最新一期综合世界集装箱指数下跌2%,跌破2000美元大关。波罗的海综合运价指数FBX下跌3%,两大指数各大主要航线几乎全线下滑。

丹麦海事咨询机构Sea-Intelligence分析师表示,全球大型集装箱运输公司之所以决定不因过去6个月出现的需求下降而削减运力,唯一的解释是市场参与者已进入价格战。

德鲁里预测,如今的降价将意味着运费更接近疫情前的水平,利润也将如此。德路里(Drewry)估计,去年全球班轮业的总利润达到创纪录的2900亿美元,到2023年将下滑至仅150亿美元。

(来源:海运网)

海外市场

亚 洲

1、东盟:经济实现持续复苏

亚洲开发银行近期发布的《2022年亚洲发展展望》定期补充报告称,由于马来西亚、菲律宾、泰国和越南的消费和旅游业强劲复苏,亚洲开发银行将东盟2022年的增长预期从5.1%上调至5.5%。此外,经合组织预计,2023年东盟经济将增长5.2%。

(来源:人民网)

2、马来西亚:去年GDP增长创2000年以来最佳纪录

马来西亚统计部门最新发布的公告称,该国去年国内生产总值(GDP)较2021年增长8.7%,为2000年以来最高。统计报告称,在去年第三季度,马来西亚GDP较2021年同期录得14.2%的高速增长;在第四季度,经济增长有所放缓,较2021年同期增长7%。马来西亚国家银行认为,内需扩大、旅游业复苏、劳动力市场向好及世界市场对电机电子产品的旺盛需求是支持该国经济在去年末继续增长的重要因素。同时,该机构认为,2023年首季,马来西亚经济表现将好于去年第四季度。

(来源:中国新闻网)

3、新加坡:预计今年经济增速放缓

新加坡贸工部2月13日发布2022年第4季度和全年的经济调查报告显示,新加坡去年第4季度经济同比增长2.1%,全年经济增长3.6%。贸工部预测2023年新加坡经济增长将进一步放缓,增速为0.5%至2.5%。根据新加坡贸工部的数据,2022年第4季度,该国生物医疗制造、化学、电子和一般制造业产出下降,尤其是制造业从第3季度的增速1.1%下降到-2.6%。

(来源:央视网)

4、日本:企业物价指数再创新高

日本央行近日公布数据显示,今年1月日本企业物价指数同比上涨9.5%至119.8,再创有统计以来新高。至此,日本企业物价指数已连续23个月同比上涨。报告显示,当月对企业物价指数上涨推动作用最大的仍是电力、燃气和自来水价格指数,同比上涨49.7%。此外,矿产品价格指数同比上涨35.4%,钢铁价格指数同比上涨19.2%。

(来源:新华网)

欧 洲

5、欧盟:上调今年经济增长预期

欧盟委员会2月13日发布2023年冬季经济预测报告,将欧盟和欧元区今年经济增长预期分别上调至0.8%和0.9%。冬季经济预测报告维持2024年欧盟和欧元区经济增长预期不变,分别为1.6%和1.5%。报告还预计,2023年欧盟通胀率将从2022年的9.2%下降到6.4%。报告指出,由于通胀压力持续存在,欧洲央行将继续采取紧缩货币政策,这将对企业活动造成压力并拖累投资。此外,受地缘政治持续紧张影响,能源价格还可能继续攀升,进一步加剧通胀。

(来源:新华网 )

北 美 洲

6、美国:去年与中国贸易逆差额创纪录

美国商务部公布的数据显示,2022年美中之间的商品贸易总额增至6906亿美元,超过2018年的纪录,同时,美国对华商品贸易逆差扩大8%,达到3829亿美元,仅次于2018年4194亿美元的最高纪录。美中双边贸易额在2022年创下新纪录。此外,美国去年的总体贸易逆差上升12.2%。专家认为,中美贸易结构的互补性决定中国依然是美国不可替代的贸易伙伴,而美元走强和消费者需求强劲增长是驱动美国去年贸易逆差上升的重要原因。

(来源:环球时报)

重点行业

1、半导体行业:韩国2月上旬出口跌40.7%

韩国关税厅(海关)2月13日发布的初步统计数据,韩国2月前10天出口额同比增加11.9%,为176.17亿美元。但半导体降势持续,贸易收支也继续出现逆差。具体来看,半导体(-40.7%)、家电(-32.9%)、计算机配套设备(-45.6%)的出口均同比下降。从出口目的地来看,对美国(48%)、欧盟(53.3%)、越南(2.3%)的出口增加。

(来源:中新经纬APP)

2、半导体行业:美国计划完全禁止对部分中国科技公司投资

消息人士称,拜登政府计划完全禁止对一些中国科技公司的投资,并加强对其他公司的审查。预计该禁令将适用于一些与芯片生产领域相关的投资。消息人士还称,美方即将出台的规定可能会延伸美国去年10月针对向中国出口人工智能芯片、芯片制造设备、超级计算机等实施的新限制措施。预计上述计划将体现在白宫未来几个月内公布的行政令中。除了针对某些投资的禁令之外,美方可能还会要求投资者向政府上报自己的投资计划。

(来源:环球网)

贸易摩擦

美国拟对特定小型钱包及其组件发起337调查

当地时间2023年2月3日,美国公司The Ridge Wallet LLC根据《美国1930年关税法》第337节规定,向美国国际贸易委员会(ITC)提出申请,指控贵司主张对美出口、在美进口及销售的特定小型钱包及其组件(Certain Compact Wallets and Components Thereof)侵犯了其专利权(美国专利号为US10791808),请求ITC发起337调查,并发布普遍排除令及禁止令,禁止涉案产品进口到美国和在美销售。中国Shenzhen Swztech Co.Ltdd/b/a SWZA(深圳市布吉镇中心花园D座 27E)、ARW(深圳市龙华区大浪街道华宁西路星辉科技园三期 312-320房间)、INSGG(浙江省杭州市西湖区文山路 No.553 中小企业大厦)三家公司为中国大陆地区列名被告。涉案产品的美国海关编码为7616.99.5190、8108.90.3060、8205.40.000。本案预计ITC将于2023年3月3日左右决定是否立案调查。一旦ITC发布普遍排除令及禁止令,所有企业的涉案产品将无法进入美国及在美销售。机电商会正在积极联系相关企业,并将根据企业需求提供应诉帮助。

(机电商会 法律服务部 供稿)

资料来源:本文由机电商会综合整理

声明:本文所用素材部分来源于网络,如涉版权问题,请及时与我们联系。

添加资讯服务助手

邀您进入外贸情报站群

及时持续获取新鲜外贸资讯