外贸动态1.17 | 人民币升破6.7后走势分析;我货物贸易首破40万亿;集运指数跌至三年新低;三大联盟8成停航;美再现衰退指标

1

月

17

日

周二

与其临渊羡鱼,不如退而结网

外汇动态

➤美元:警惕汇价反弹

➤人民币:本周仍维持升值

➤欧元:短期存滞涨可能

➤升破6.7关口后,看机构如何研判人民币走势如何?

外贸聚焦

➤首次突破40万亿元关口 中国外贸再创历史新高

政策聚焦

➤商务部:将稳步推进内地与港澳共建单一自贸区

货运风险

➤没有节前出货小高峰,运价跌至三年来低点

➤春节前后158个航次停航!三大联盟占八成

➤暴跌!美国集装箱进口量已跌回疫情前水平

海外市场

➤全球:IMF认为国际合作减少或导致经济萎缩

➤俄罗斯:13日起恢复外汇交易

➤芬兰:2022年通胀水平创40年来新高

➤匈牙利:2022年平均通胀率为14.5%

➤美国:国债收益率现最严重“倒挂” 预示衰退

➤乌拉圭:中国仍为最大贸易伙伴

重点行业

➤机电行业:2022年我机电产品出口13.7万亿元,创年度新高

➤半导体行业:2022年我国集成电路出口额同比增长0.3%

➤汽车行业:印度成为全球第三大汽车市场

贸易摩擦

➤欧盟对华可再装不锈钢桶作出反倾销初裁

外汇动态

1、美元:警惕汇价反弹

美元指数延续回落走势,目前跌至101.83附近,刷新去年5月底的低点。从日线观察,目前汇价空头趋势明显,由于整体汇价连续跌幅较大,因此警惕本周随时可能出现的技术弹升,上方关注5日均线处的反弹目标(102.20),由于此位置距离目前汇价较为接近,因此一旦止跌并突破5日均线压制,有望向着104.00附近靠近,综合观察不宜持续看空美元指数。

2、人民币:本周仍维持升值

美元兑人民币延续下行走势不变,上周跌幅高达-2%,本周一开盘后最低触及6.6900,预计本周汇价仍有望维持现有的小幅升值趋势,从目前的即时行情观察,虽然处于明显的空头行情,但同样警惕随时到来的技术反弹走势,上方可参考日线级别5日均线附近的反弹目标6.7360。

3、欧元:短期存滞涨可能

欧元兑人民币呈现震荡走势,汇价基本围绕7.2160-7.3150区间运行,从日线观察,汇价短期存在滞涨的可能,预计本周宽幅波动走势依旧为主要趋势,因此难以出现单边行情。上方关注7.3260附近的压制,下方可关注7.1935附近。

(来源:汇金天禄公众号)

4、升破6.7关口后,看机构如何研判人民币走势如何?

2023年以来,人民币汇率继续保持上涨势头。1月16日,在岸与离岸人民币兑美元一度收复6.70关口,为2022年7月以来首次。

中国外汇交易中心公布数据显示:

1月17日,人民币对美元中间价报6.7222,调贬87个基点。

1月16日,人民币对美元中间价报6.7135,调升157个基点。

中信证券明明债券研究团队指出,随着美元指数的持续回落,非美货币呈现出普涨的局面,其中人民币在2023年的表现亮眼,涨幅位居前列。

明明债券研究团队认为,推动近期人民币升值的内部因素有以下三个:

一是多数城市感染人数达峰后,经济活动开始恢复,叠加地产等领域的政策出台,带动经济基本面修复预期改善;

二是A股市场外资持续净流入和中美利差逐步收敛,表明人民币面临的资本外流压力在近期或有所趋缓,同时市场风险情绪得到提振;

三是春节将至,结汇需求的季节性高增对人民币形成支撑。

平安证券研报指出,本轮人民币的快速升值主要源于国内外环境错位。

川财证券认为,我国经济修复超出市场预期可能是近期人民币升值的重要原因。

国泰君安预计,2023年人民币整体将呈现升值趋势,一季度中后期以及二季度初期可能存在一定的贬值波动,但是整体波动压力不会太大。中国经济二季度大概率开启复苏,下半年更加乐观,美国经济大概率在2023年二季度中后期开始陷入衰退,中美基本面在二季度中后期开始反转,尤其是中国的复苏政策可能进一步加码,预计到 2023年底人民币汇率达到6.3左右。

中信证券明明债券研究团队认为,展望2023年全年,外部压力趋缓叠加内部因素改善,人民币汇率有望步入升值通道,但经常账户的收窄或限制人民币的升值空间。节奏上,预计上半年人民币表现相对偏强,下半年则以双向波动为主。

(来源:第一财经)

外贸聚焦

首次突破40万亿元关口 中国外贸再创历史新高

1月13日,海关总署发布2022年我国外贸“成绩单”:2022年,我国货物贸易进出口总值42.07万亿元,同比2021年增长7.7%。其中,出口23.97万亿元,增长10.5%;进口18.1万亿元,增长4.3%。具体分析,主要有以下五方面特点:

一是进出口韧性强、规模大。2022年,我国进出口总值首次突破40万亿元人民币关口,在2021年高基数基础上继续保持了稳定增长,规模再创历史新高,连续6年保持世界第一货物贸易国地位。

二是贸易伙伴结构优、增势好。2022年,我国对东盟、欧盟、美国分别进出口6.52万亿、5.65万亿和5.05万亿元,分别增长15%、5.6%和3.7%。同期,我国对“一带一路”沿线国家进出口增长19.4%,占我国外贸总值的32.9%,提升3.2个百分点;对RCEP其他成员国进出口增长7.5%。

三是一般贸易增长快、比重升。2022年,我国一般贸易进出口26.81万亿元,增长11.5%,占进出口总值的63.7%。同期,加工贸易进出口8.45万亿元,占进出口总值的20.1%。

四是外贸主体数量增、活力强。2022年,我国有进出口实绩的外贸企业59.8万家,增加5.6%。其中,民营企业51万家,增加7%,进出口21.4万亿元,占进出口总值的50.9%。同期,外商投资企业进出口13.82万亿元,国有企业进出口6.77万亿元,分别占进出口总值的32.9%和16.1%。

五是主要产品供需稳、优势足。2022年,我国机电产品进出口20.66万亿元,增长2.5%,占进出口总值的49.1%。其中,太阳能电池、锂电池和汽车出口分别增长67.8%、86.7%和82.2%。同期,劳动密集型产品出口4.28万亿元,增长8.9%,占出口总值的17.9%。

(上下滑动查看更多)

(来源:海关总署网站 )

政策聚焦

商务部:将稳步推进内地与港澳共建单一自贸区

商务部新闻发言人束珏婷1月12日称,今后将稳步推进内地、香港、澳门三地共建单一自贸区工作,将与香港、澳门特别行政区政府一道,完善内地与港澳关于建立更紧密经贸关系安排制度体系,稳步推进三地共建单一自贸区磋商工作,提升内地与港澳贸易投资自由化便利化水平,推动三地要素高效便捷流动。

束珏婷称,将继续支持香港、澳门打造共建“一带一路”功能平台,落实好商务部与香港特区政府签署的《关于推进境外经贸合作区高质量发展合作备忘录》。同时,支持香港、澳门同各国各地区开展更加开放、更加密切的交往合作,支持香港尽早加入《区域全面经济伙伴关系协定》(RCEP),并对外商签自贸协定,拓展区域经济合作。

(来源:中国新闻网)

货运风险

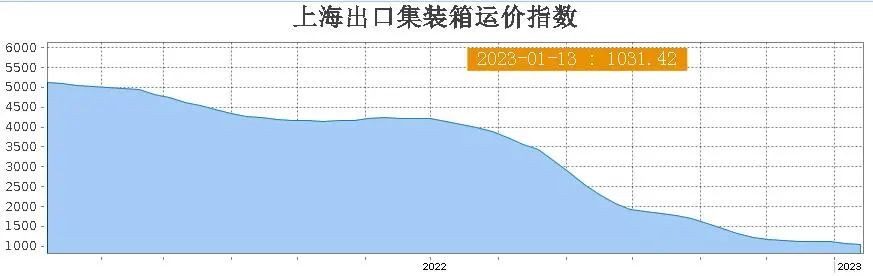

1、没有节前出货小高峰,运价跌至三年来低点

上海航运交易所发布的最新上海出口集装箱综合运价指数(SCFI)显示,2023年1月13日,上海出口集装箱综合运价指数为1031.42点,较一周前下跌2.8%,较一年前的5094.36点,下跌80%。

值得关注的是,这也是2020年7月以来的最低值,仅略高于2020年1月1022点的近三年历史最低值。

上海出口集装箱综合运价指数走势

上海出口集装箱综合运价指数走势

分航线看,上海港出口至欧洲基本港市场运价(海运及海运附加费)为1020美元/TEU,较一周前下跌2.9%;上海港出口至地中海基本港市场运价(海运及海运附加费)为1836美元/TEU,较一周前小幅下跌1.0%;上海港出口至美西和美东基本港市场运价(海运及海运附加费),分别为1378美元/FEU和2825美元/FEU,较一周前下跌2.5%和0.7%。

上海航运交易所分析师分析称,投资者对于欧元区经济信心指数仍处于负值,凸显出欧洲经济前景并不乐观。欧洲市场运输需求在元旦后恢复缓慢,春节前也未出现出货小高峰,供求平衡情况不理想,运价继续下跌。

美线方面,在通胀依旧处于高位的情况下,美国经济前景不容乐观,运输需求疲软,春节前未能出现出货小高峰,供需基本面不佳,美线运价继续下跌。

波斯湾航线、澳新航线、南美航线、日本航线运价也继续不同程度下跌,其中,南美航线的运价跌幅最大,上海港出口至南美基本港市场运价(海运及海运附加费)为1117美元/TEU,较一周前下跌9.3%。

(上下滑动查看更多)

(来源:中国航务周刊)

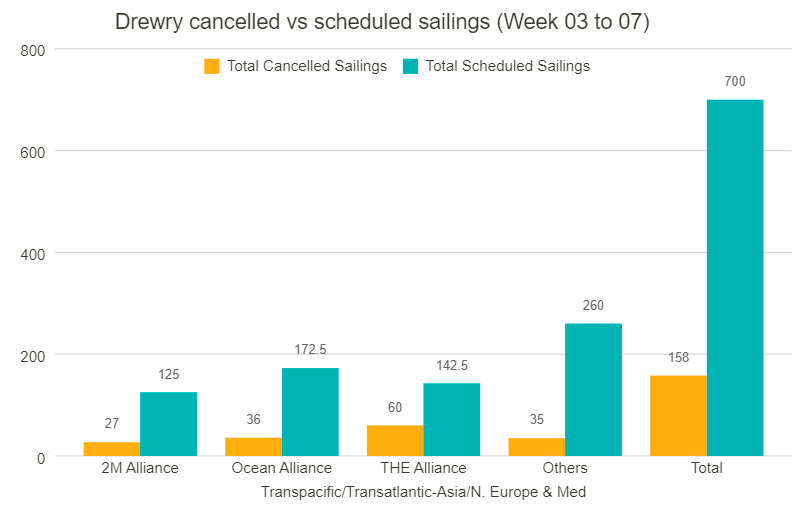

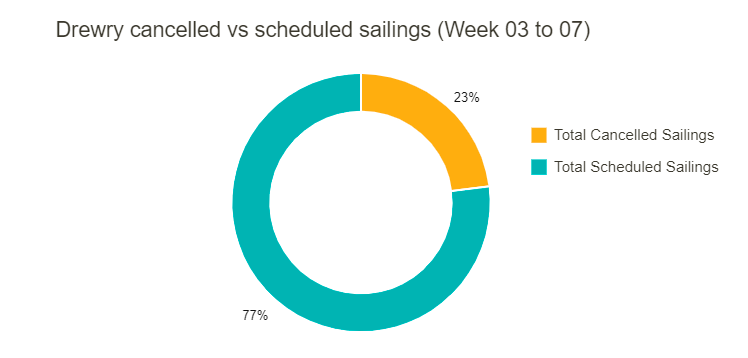

2、春节前后158个航次停航!三大联盟占八成

虽然新年第1周至第6周期间,联盟已经停运了约三分之一的亚洲至北欧和地中海航线,然而,考虑到航次的顺延,以及一些船只在回程途中绕道好望角以节省苏伊士运河费用并减缓返回亚洲,有效运力的减少要高得多。由于连续航次被取消,某些航线的航班集中取消导致服务暂停。

许多未被取消航次驶往北欧航线的船只在抵达首个卸货港时仅满载60%至70%,从而消除了去年上半年阻碍供应链的陆侧拥堵。一位英国港口联系人表示:我们现在唯一的问题是承运商的空箱已经堆满了堆场,因为他们不需要将这些空箱回到亚洲。

有业内人士反馈,亚欧航线近期前景“严峻”,从业多年从未见过如此低迷的需求。

根据德路里最新数据显示,在跨太平洋、跨大西洋和亚洲至北欧和地中海的主要贸易航线的总共700个预定航次中,在第3周(1月16日至22日)到第7周(2月13日至19日)的5周间取消了158个航次,取消率占23%。

在此期间,68%的停航发生在跨太平洋东行航线,25%发生在亚洲至北欧和地中海航线,8%发生在跨大西洋西行贸易航线。

在接下来的五周内,THE联盟已宣布取消高达60个航次,其次是海洋联盟和2M联盟,分别取消了36个航次和27个航次。同期,非航运联盟实施了35次停航。

(来源:海运网)

3、暴跌!美国集装箱进口量已跌回疫情前水平

美国集装箱货物进口量连续数月下滑,2022年12月已跌至接近疫情前的水平,预计2023年航运业或面临集装箱进口量的进一步下滑。

根据贸易情报数据库笛卡尔数据公司日前发布的一份报告,美国港口去年12月处理了192.9万个进港集装箱(以20英尺当量单位计算),较11月下降1.3%,这是自2020年6月以来海运进口的最低水平,此前新冠疫情推动的补充库存热潮引发了进口激增。

随着通胀对消费者需求造成影响,全球经济普遍放缓,美国国际贸易出现下滑。与之相伴随的,是集装箱运费也自2021年高点跌了接近90%。

新的预测表明,今年上半年进口量将以更大的速度下降。

美国全国零售联合会(NRF)和咨询公司Hackett Associates认为,新冠疫情对全球贸易和消费需求的影响持续了近三年后,进口模式似乎正在恢复到2020年之前的正常水平。

海外市场

1、全球:IMF认为国际合作减少或导致经济萎缩

国际货币基金组织(IMF)在一项新研究中表示,国际合作和商业往来的减少可能导致全球经济萎缩,对低收入国家的伤害尤其大。报告称,如果技术共享也受到限制,一些经济体遭受的损失将更大,幅度可能达到8%至12%,主要为低收入和新兴经济体,这可能会使近几十年来的经济全球化功亏一篑。

欧 洲

2、俄罗斯:13日起恢复外汇交易

俄罗斯中央银行近日宣布,从1月13日开始恢复在国内外汇市场买卖外汇。俄央行通告说,为尽可能减少汇率波动,俄央行将在每个月的每个交易日“均匀”买入或卖出外汇。俄财政部同一天发表声明说,将依据联邦预算中石油和天然气收入情况决定买入还是卖出流动资产。财政部表示,买卖流动资产旨在提高国内经济稳定性,并降低能源市场动荡对俄经济和公共财政的影响。

(来源:央视新闻客户端)

3、芬兰:2022年通胀水平创40年来新高

芬兰统计局1月13日公布的最新数据显示,2022年芬兰的消费价格平均上涨7.1%,创下过去40年来最高涨幅。芬兰统计局表示,受俄乌冲突影响,芬兰的消费价格从2022年5月开始攀升,并在12月达到顶峰。利率上涨及能源产品和食品价格飙升是推动2022年芬兰通货膨胀的主要因素。

(来源:央视新闻)

4、匈牙利:2022年平均通胀率为14.5%

匈牙利中央统计局1月13日发布的统计数据显示,受能源和食品价格飙升推动,匈牙利2022年平均消费者价格指数较去年上涨14.5%,远高于2021年的5.1%。数据显示,匈牙利2022年12月消费者价格指数较2021年同期上涨24.5%,涨幅为1996年3月以来最高。与2021年同期相比,匈牙利2022年12月食品价格同比上涨44.8%。

(来源:央视新闻)

北 美 洲

5、美国:国债收益率现最严重“倒挂” 预示衰退

市场研究公司DataTrek在9日发布的报告中表示,2年期和10年期美国国债收益率之差约为40年来最大,这拉响了美国经济衰退的“最强警报”,同时也是美国股市将面临更多痛苦的迹象。近一年来,美国2年期国债收益率持续超过10年期国债收益率。这是自20世纪80年代初以来最严重的倒挂,也是经济衰退的不详预兆,因为收益率倒挂一直是经济衰退的可靠指标,说明市场对增长前景不看好。

(来源:环球时报)

南 美 洲

6、乌拉圭:中国仍为最大贸易伙伴

乌出口商联盟数据显示,乌拉圭包括自贸区在内的2022年出口总额为133.56亿美元,同比增长了16.5%,创历史新高。根据乌海关数据显示,2022年中国继续成为乌货物的最大买家,但总额同比仅增长1%,增长最多的是大豆。

(来源:商务部网站)

重点行业

1、机电行业:2022年我机电产品出口13.7万亿元,创年度新高

海关总署统计,2022年我国机电产品出口13.7万亿元人民币(下同),连续第6年创年度新高,两年平均增速为13.4%。全年出口额占我国货物出口总额的57.2%,贸易顺差同比扩大23.7%至6.73万亿元新高,超出全商品顺差8682.6亿元。以美元计,全年机电产品累计出口2.05万亿美元,首次突破两万亿美元大关。2022年,通胀高企致耐用型消费品需求减少,叠加高基数因素及行业结构性特征,机电领域重点传统行业出口额同比下降。其中,自动数据处理设备及其零部件出口1.57万亿元,同比下降4.7%;家用电器出口5681.6亿元,同比下降10.9%;另外,全年手机出口量同比下降13.8%至8.22亿部,为近12年来最低值,但受高端产品均价支撑,出口额同比微增0.9%至9527.5亿元;计算机、手机等电子消费行业需求低迷致集成电路出口量连续10个月同比下降,全年出口量累计下降12%,单价支撑出口额同比增长3.5%至10254.4亿元。2022年新能源行业相关产品持续增长。太阳能电池和锂电池出口额分别同比增长67.8%和86.7%;新能源汽车带动汽车整车出口保持高景气,整车累计出口量值分别同比增长56.8%和82.2%,均已连续27个月同比增加。

(机电商会 行业发展部 供稿)

2、半导体行业:2022年我国集成电路出口额同比增长0.3%

得益于各行业的数字化、智能化,叠加国内产能供给释放、平均价格提升等因素,我集成电路需求仍保持增长。据海关总署统计,2022年我国集成电路出口额1539.2亿美元,再创年度新高,连续第6年同比增长,继续保持我国出口额最大的单一商品地位,占我国货物出口总额的4.3%,但0.3%的同比增幅是近6年最低水平。

2022下半年,下游电子消费行业需求低迷,企业明显降低芯片库存,叠加上年同期高基数影响,12月我国集成电路出口额同比下降15.6%至136.9亿美元,连续6个月同比下降;当月出口量同比下降19.3%至216.3亿个,连续10个月同比下降。2022年集成电路出口量同比下降12%至2733.6亿个。

(机电商会 电子信息产品分会 供稿)

3、汽车行业:印度成为全球第三大汽车市场

印度汽车制造商协会最新发布的数据显示,2022年印度新车销量约为472.5万辆,较上年增长25.7%。由此,印度新车年销量史上首次超过日本,成为仅次于中国和美国的全球第三大汽车市场。

在印度2022年的新车销量中,乘用车销量同比增长23%,达到约379.2万辆;商用车同比增长37.8%,达到约93.3万辆。印度汽车行业人士普遍预计今年国内市场有望进一步扩大。

(来源:北京日报客户端)

贸易摩擦

欧盟对华可再装不锈钢桶作出反倾销初裁

1月12日,欧盟委员会发布公告,对原产于中国的可再装不锈钢桶(Stainless Steel Refillable Kegs)作出反倾销初裁,初步裁定对涉案产品征收52.9%~91.0%的临时反倾销税,税率详见附表。涉案产品近似圆柱形,其壁厚大于等于0.5毫米,容量大于等于4.5升,无论饰面类型、规格或不锈钢等级,无论是否带有附加部件(提取器、颈部、桶延伸出的棱或边或任何其他部件),无论是否涂漆或涂有其他材料,用于盛放液化气、原油和石油产品之外的材料。涉案产品的欧盟CN编码为ex 7310 10 00和ex 7310 29 90(TARIC编码为7310 10 00 10和7310 29 90 10)。措施自公告发布次日起生效,有效期为6个月。

2022年5月13日,欧盟委员会对原产于中国的可再装不锈钢桶发起反倾销调查。

附表:欧盟对华可再装不锈钢桶反倾销初裁征税表

(上下滑动查看更多)

(来源:中国贸易救济信息网)

资料来源:本文由机电商会综合整理

声明:本文所用素材部分来源于网络,如涉版权问题,请及时与我们联系。

添加资讯服务助手

邀您进入外贸情报站群

及时持续获取新鲜外贸资讯