【预警】关于欧盟对华电动汽车发起反倾销、反补贴调查的预警分析

一、调查背景

近期,欧盟委员会多位高级官员公开表态,支持对中国产电动汽车发起反倾销、反补贴调查,欧委会发言人虽然对此不置可否,但中国电动汽车生产企业应当密切跟进本案的动向,并提前做好充分应诉准备。

其次,以法国政府高层和行业协会为代表,欧盟内部对电动汽车行业是否会重蹈光伏电池的覆辙,存在广泛担忧,认为中国利用国家资本主义体制,并在此基础上通过巨额补贴和低价竞争方式,对全球进行贸易扩张。

第三,作为欧盟另一重要成员方的德国,在对华电动汽车贸易上,与法国存在分歧,认为欧盟对华采取贸易救济措施,可能导致中国反制,从而导致欧盟的对华出口和在华投资收到损害。

根据欧盟贸易救济调查规则,欧委会应当在受理欧盟行业的贸易救济调查申请后45天,做出是否正式发起调查的决定。对此,欧委会贸易救济负责人表示,预计最早于7月中旬,启动一系列对华贸易救济调查。基于此,我们可以做出以下两个判断:

第一,欧盟电动汽车行业很可能在今年6月初,已经向欧委会提交了反倾销和反补贴调查申请;

第二,即使按照消息披露时间计算,欧盟最晚会在2023年7月30日前,发起对中国产电动企业的贸易救济调查。

二、涉案范围

根据与中国电动汽车行业及相关企业的接触和讨论,我们认为,电动汽车根据驱动方式不同,包括:纯电动、混合动力和燃料电池三类。

就本案而言,欧委会及包括法国在内对调查表示支持的行业组织和企业,均未透露涉案电动汽车的具体调查范围、技术性指标,以及调查是否涉及电动汽车零部件。由于不同中国企业对欧盟出口的电动企业类型差异较大,欧委会最终确定的涉案电动汽车范围,对中国各企业造成的影响完全不同。

尽管如此,根据欧盟媒体援引信息来源的措辞,我们认为,此次调查仅涉及乘用电动汽车,而不涉及商用或特种电动汽车的可能性较大。一般理解,此类电动汽车的范围,可以从以下行业内涵和外延进行把握:

1. 产品定义:电动汽车是指以车载电源为动力,用电机驱动车轮行驶,符合道路交通、安全法规各项要求的车辆。

2. 核心部件:驱动电机,调速控制器、动力电池、车载充电器。

3. 系统结构:电源系统、驱动电机系统、整车控制器和辅助系统等。

4. 工作原理:动力电池输出电能,通过电机控制器驱动电机运转产生动力,再通过减速机构,将动力传给驱动车轮, 使电动汽车行驶。

三、调查程序

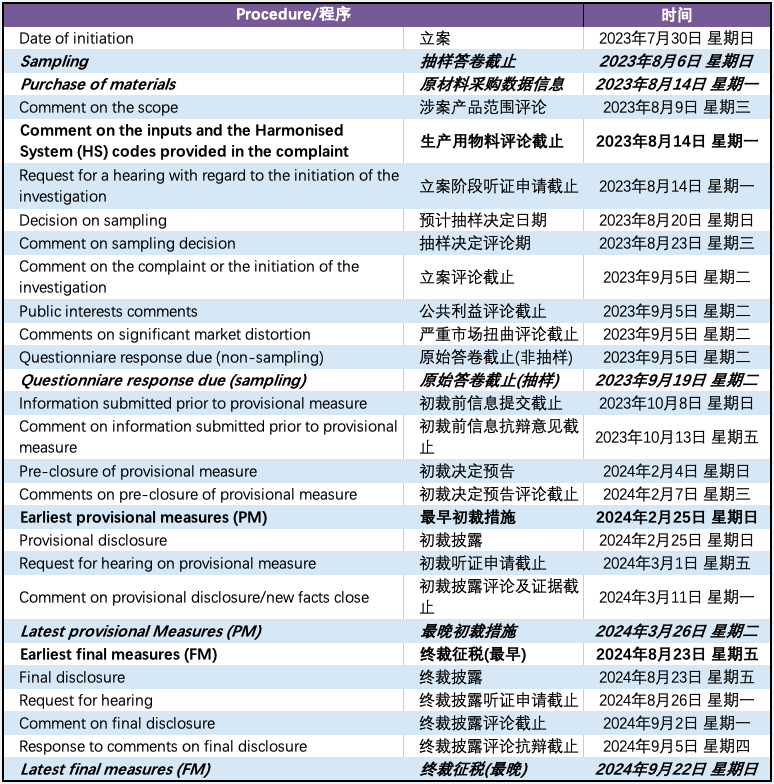

根据现有信息及欧盟反倾销调查的程序性规定,我们将本案调查程序时限推算整理如下:

基于上述调查程序时限,中国企业在2023年7月30日之前,在欧盟到港清关的电动企业不会受到本案调查的影响。此外,2024年2月25日之前,到港并办理完成进口报关的中国对欧盟出口电动汽车,受到本案追溯征税的可能性也比较小。

四、调查内容

中国企业在确定是否参加应诉过程中,应重点考虑以下因素:

(1)企业涉案产品出口销售中欧盟市场的现实或者预期销售比重。如果比重较大应考虑应诉;如果销售比重不大,考虑到反倾销应诉的工作投入,可以考虑另外开辟其他市场,不再跟进应诉;

(2)反倾销、反补贴征税开始后,高税率企业的市场份额将流向低税率企业。因此,除了考虑现有欧盟市场销售比重的同时,还可以基于倾销、补贴幅度的初步测算,欧盟市场结构改变后,是否存在预期市场的结构变化对企业呈现有利的态势;

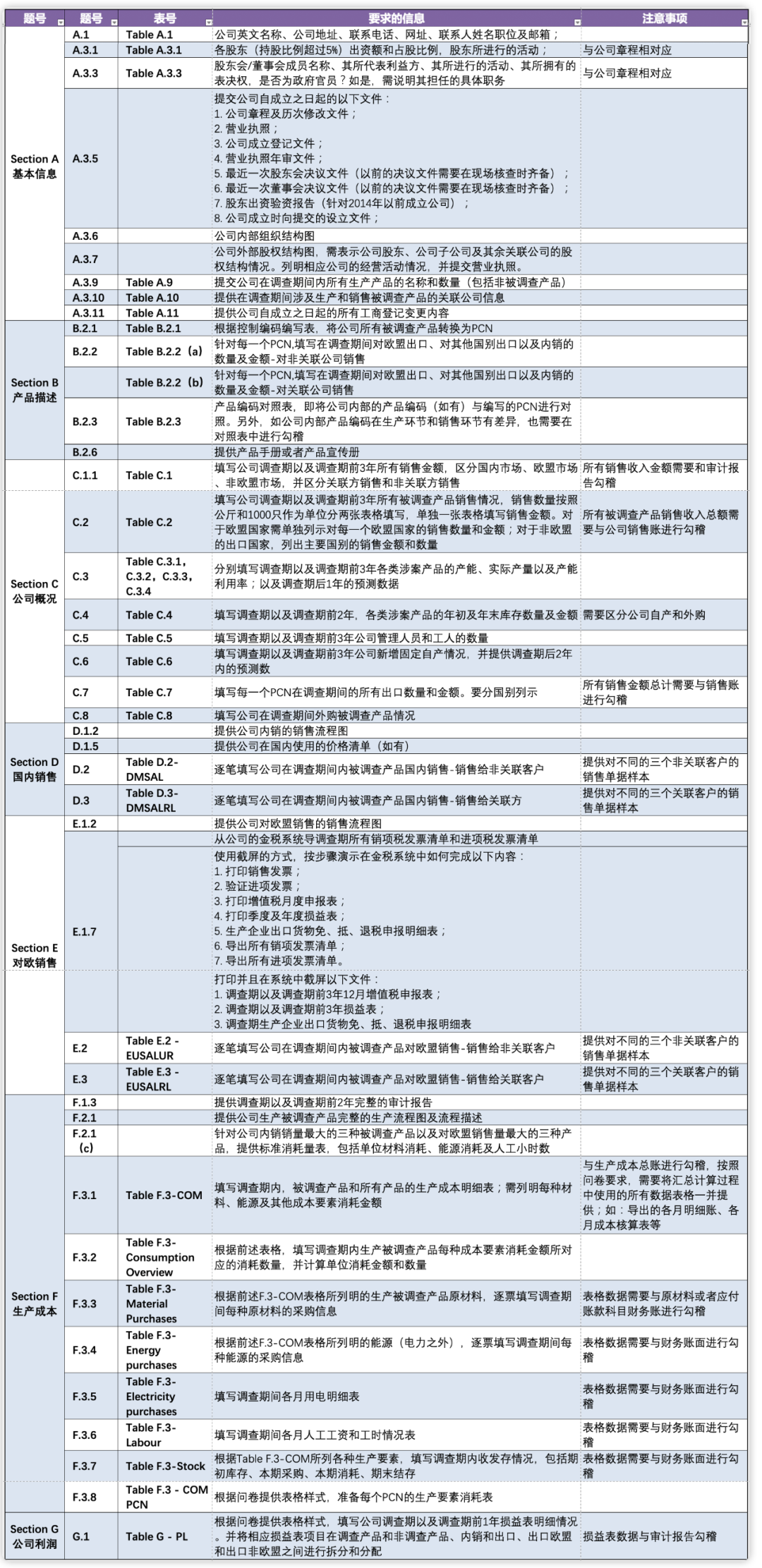

(3)公司销售、供应、生产的财务核算体系是否完备。反倾销调查的实质是财务审计。因此,财务体系存在严重缺陷的企业,不宜进行反倾销应诉。

五、应诉策略

1. 强制应诉企业

(1) 基本条件

a) 倾销调查期内,对欧盟电动汽车出口数量(含电池容量及续航时间考虑)在中国出口企业中排名前3位;

b) 公司对欧盟出口占销售额比例较高;或者,欧盟市场规模潜力的预期较好(自愿应诉企业);

c) 对欧盟出口电动汽车的价格水平较高;

d) 有比较充分的时间进行财务数据梳理、倾销幅度测算并进行必要的会计调整。

(2) 策略建议

a) 争取强制或自愿应诉企业机会

b) 获得最低税率

c) 扩大欧盟市场

2. 平均税率企业

(1) 基本条件

a) 调查期间内,对欧盟电动汽车产品出口数量在中国出口企业中排名前3位之后;

b) 公司对欧盟出口占销售额比例不高;

c) 公司结构过于复杂,难以完成反倾销强制应诉并通过核查。

(2) 策略建议

a) 参加抽样问卷调查,申请平均税率资格;

b)获得强制应诉企业的平均税率;

c) 维持欧盟市场份额。

3. 不配合调查企业

(1) 基本条件

a) 公司对欧盟出口占销售额比例很低;

b) 对欧盟出口电动汽车产品的价格水平极低;

c) 财务数据不足以支撑调查应诉,并且没有时间进行财务梳理和会计调整。

(2) 策略建议

a) 积极抗辩避免成为强制应诉企业;

b) 维持最低程度的配合;

c) 如被抽选为强制应诉企业,则退出应诉;

d) 放弃欧盟市场。

4. 自愿应诉企业

(1) 基本条件

a) 公司对欧盟出口占销售额比例较高;

b) 对欧盟出口电动汽车产品的价格水平较应诉企业同类产品相对较高;

c) 有比较充分的时间进行财务数据梳理、倾销幅度测算并进行必要的会计调整。

(2) 策略建议

a) 在基于上述三点进行评估,如果企业对欧盟涉案产品出口价格,高于欧委会确定的强制应诉企业情况下,企业可以考虑积极争取进行自愿应诉企业;

b) 根据公司决策,立即通知调查机关;

c) 按照欧委会反倾销调查的程序规则,在了解企业基本财务和销售流程及档案的基础上,对本案倾销和补贴幅度进行测算;

d) 按照本案强制应诉企业相同的实体和程序规则,向欧委会提出自愿应诉企业全套答卷。

六、应诉提示

第一,由于欧盟将中国视为非市场经济国家,中国反倾销涉案企业可能不被确定为强制应诉企业,但是必须参加应诉登记和抽样调查,才有资格获得强制应诉企业的平均税率,否则将被适用与惩罚性税率相同的全国统一税,导致完全丧失欧盟市场;

第二,应诉企业务必需要根据自身的产销数据及财务体系完备情况和对欧盟市场的定位,尽速确定基本的应诉定位:

1. 在确定积极参加强制应诉的情况下,从抽样阶段就应该选择和争取对被抽中为强制应诉企业比较有利的统计单位;

2.在确定参加平均税率应诉的情况下,则应当选择有利于使本企业出口数量排名后移的统计单位;

第三,贸易救济调查应诉的基础性工作是应诉定位,后续所有的具体应诉工作都需要围绕应诉定位展开,不能消极跟从调查程序,被动应诉。

-

销售指标——数量、价格、收入、市场份额

-

运营指标——利润、现金流、产能利用率、投资回报率、库存、就业、工资及融资能力