2021年集成电路进出口额同比增长26%至5863亿美元 | 进出口分析报告

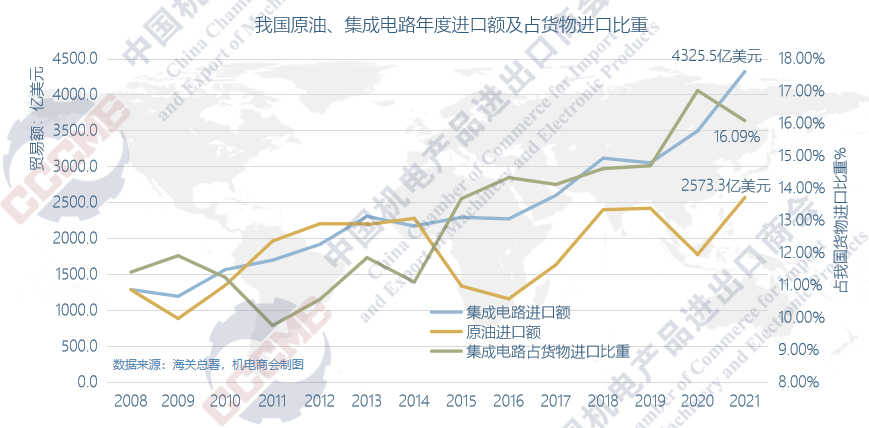

海关总署统计,2021年我国集成电路进出口额同比增长25.7%至5863.4亿美元,其中,出口同比增长32%至1537.9亿美元,占2021年同期我机电产品出口额的7.7%、全商品进口的4.6%。进口同比增长23.6%至4325.5亿美元,保持进口额最大的单一商品地位,占同期我机电产品进口额的37.9%、全商品进口的16.1%。集成电路贸易逆差同比增长19.4%至2787.7亿美元,较2020年扩大了453亿美元。

一、全球集成电路需求旺盛,我国市场销售额比重提升

美国半导体协会(SIA)数据显示,2021年全球半导体产品的销售额达到了5559亿美元并创季度新高,同比增长26.2%。数字经济、智能应用、终端需求(手机、PC、服务器、汽车行业)持续驱动半导体市场的成长,2019年下半年至2022年,全球半导体行业景气度出现一个显著回升周期和稳健态势,同时反映了正常的季节性趋势和需求的增加。

中国作为电子信息产品最大的生产、出口和消费国,拥有全球智能手机、计算机、电子消费品等细分行业70%以上的产能,我集成电路进出口贸易受全球ICT产品需求影响明显。根据SIA统计数据,2021年中国市场集成电路销售额为1925亿美元,同比增长27.1%,仍是全球最大的半导体市场,占全球销售额的34.6%,较上年小幅提升。

二、半导体全球供应紧张,主营企业收入增长明显

数字化转型加速、新冠疫情后生产环节衔接不顺及中美贸易争端下的供应链变化,共同造成当前全球半导体产能短缺、芯片涨价问题,对下游整机企业有序生产经营、按时交付提出挑战。各主营晶圆代工厂产能利用率均已接近满载,晶圆产能扩张的整体增幅有限,已影响到半导体产品的全球供给。

当前,全球四分之三的晶圆产能集中在东亚地区,以台积电、三星为代表的厂商共同主导全球产能。市场调研机构Knometa Research报告显示,韩国和台湾省晶圆产能在全球占比分别为23%、21%,分列一、二名。中国大陆产能占比为16%,较上年稳步提升,列第三位。鉴于我国晶圆需求体量及芯片工艺要求,预计供需矛盾将至少持续至2022年底。

半导体平均销售价格的上涨,推动全球半导体主营厂商营收及利润实现明显增长。国际数据公司Gartner数据显示,位列全球半导体销售额前五的三星、英特尔、SK海力士、美光及高通公司,除英特尔以外的厂商在2021年均有20%以上的增长,全球主营半导体厂商利润率增长至10%以上。

三、近两年我国集成电路进出口额持续增长,与各主要市场贸易额总体呈增长态势

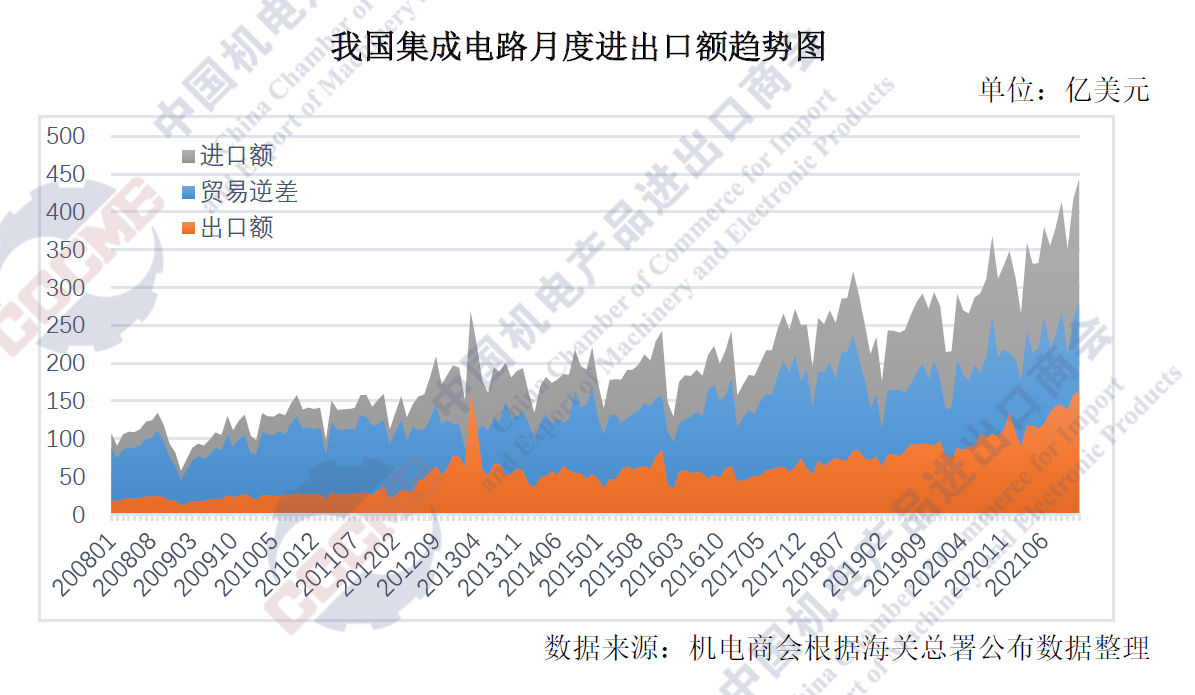

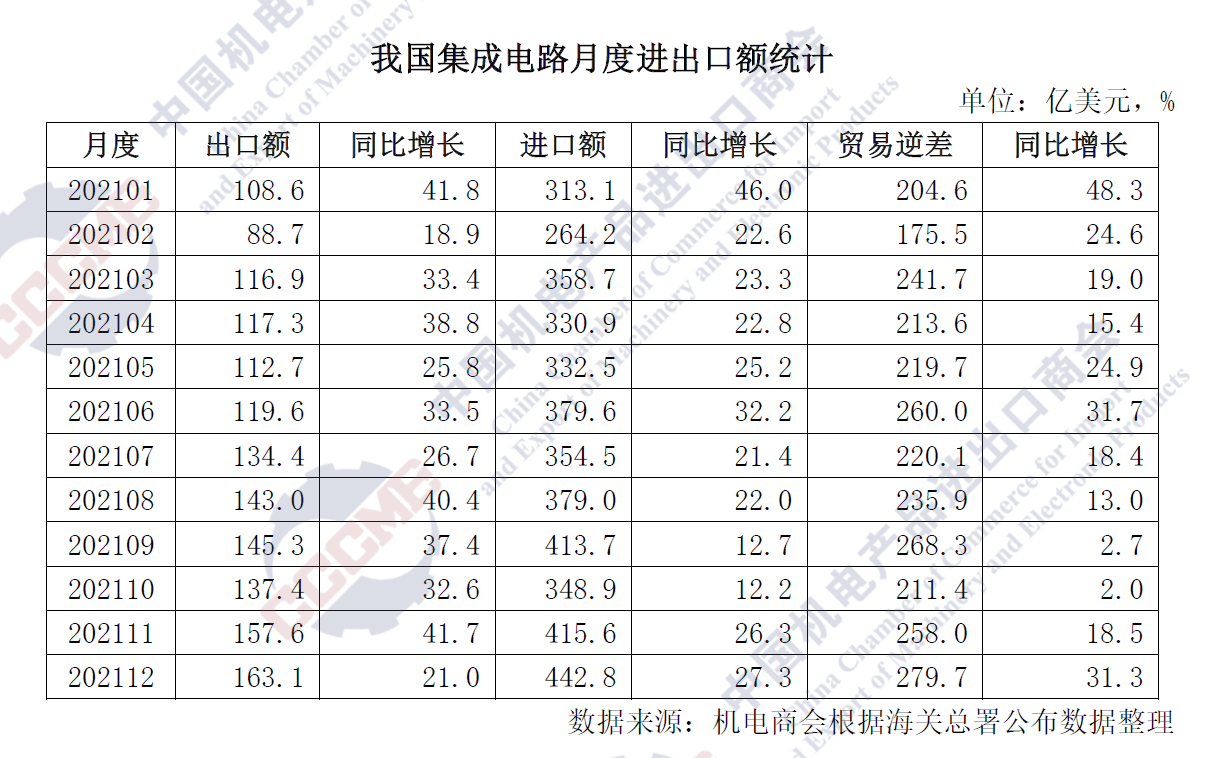

近年来,我国集成电路产销量保持快速增长的主要原因包括:全球半导体行业稳定增长;信息化带动市场需求增加;企业主动提库存以避免疫情及贸易壁垒造成的供应短缺,以及全球电子信息产业布局的持续调整。海关总署统计,2021年12月,我国集成电路进出口额均创造单月历史新高。其中,出口163.1亿美元,同比增长21%,已连续增长23个月;进口集成电路442.8亿美元,同比增长27.3%,同样已连续增长36个月。

2021年,我国集成电路与各主要市场的进出口额总体呈增长态势,香港、韩国、台湾省、越南、马来西亚是我国重要的出口市场,对台湾省的出口同比增长28.1%至210.6亿美元。中国台湾省、韩国、马来西亚、日本、越南是我国集成电路重要的进口来源地。其中自台湾省和韩国的进口增势稳定,自两地进口额占集成电路总进口额的56.4%。

2021年我国集成电路对越南出口增速放缓、进口减少,全年进口额同比下降8.2%至186亿美元,出口持续多月同比下降,一改连续48个月同比增长的趋势。近年来,越南政府正鼓励大规模迈向技术密集的半导体产业,已吸引以三星、英特尔为首的全球诸多大型集成电路制造企业入驻。

我集成电路行业中上游仍明显依赖进口,半导体材料与设备国产化率平均不足20%。同时,国产芯片仍不足以满足国内半导体需求,海关总署统计,全年中国进口集成电路超过6357亿块,同比增长16.9%,而同期我国产量为3594亿块,其中12月产量仅有1.9%的同比增长。全球芯片交货时间延长、物流受限等原因共同限制了我半导体产能增速。

四、美国继续加强集成电路供应链安全

美国在半导体领域的领导地位是美国成为全球最大经济体和技术领先的重要原因,美国半导体企业销售额占据全球近一半的市场份额,且近年增长稳定。美国企业主要供应核心半导体器件及精密通讯器件,以iPhone供应链为例,半导体器件占整机成本比例近40%。集成电路是我国自美进口的重点商品之一,受益于“宅经济”影响,2021年我国自美进口集成电路156.8亿美元,同比增长10.4%,占同期自美机电产品总体进口(743.3亿美元)的21.1%。

中国在半导体设备、芯片及EDA软件等领域,对美依存度较高,此前我国企业被列入美出口管制实体清单的器件普遍在信息技术的短板领域。2021年6月8日,美国白宫网站发布《构建弹性供应链、振兴美国制造及促进广泛增长》报告,公布对包含半导体在内的四种关键产品供应链的评估结果和拟采取的措施,将对我国相关产业和贸易产生潜在影响。2022年1月25日,美国商务部发布对半导体供应链信息调查结果,提出为国内半导体生产提供资金,以解决美国面临的长期供应挑战。

美国积极部署国内芯片技术研发和生产,以支持国内半导体制造,确保其供应链安全及产业全球领先地位。除《2020美国晶圆代工法案(AFA)》及《为芯片生产创造有益的激励措施法案(CHIPS)》之外,美国商务部还将继续倡导《美国创新与竞争法案》提到的——以520亿美元扩大美国国内半导体生产的计划。此前台积电、三星、英特尔和格芯已宣布在美国扩大投资半导体制造业务。

五、台湾省、韩国:我集成电路进口主要来源地

台湾省、韩国是我集成电路进口的最主要来源地。2021年我自两地分别进口1558.7亿美元和881.9亿美元,同比增幅分别为25.8%和28.4%,合计占比为56.4%。过去十年间,这一比重以年均约1个百分点的速度持续提升,半导体行业强者恒强的马太效应是其要因。从进口产品结构看,自台湾省进口以处理器为主,韩国则侧重于存储器。

中国台湾地区在集成电路产业链中的晶圆代工、封测等环节中均居全球领先地位,2021年前11个月,集成电路出口占台湾总出口的34.7%。总部位于台湾的全球晶圆代工龙头企业台积电,全年营收568.2亿美元,同比增长24.9%,是大陆半导体自台湾地区的进口规模扩大的主要拉动力量;台积电产能还将持续扩大,11月9日,台积电宣布,将在高雄投资建设两家工厂,2022年开工,2024年建成投产。

伴随疫情影响逐渐减弱,数字经济发展、晶圆代工订单增加和5G芯片需求的扩大,韩国半导体行业料将稳定增长。韩国贸易工业和能源部数据显示,2021年韩国半导体出口增长28.4%至1287亿美元,连续18个月取得增长。其中内存芯片价格飙升28.9%,至824亿美元;系统芯片年出口额飙升31.4%,达398亿美元。韩国的三星、海力士合计占全球存储芯片市场的70%,2021年我国自韩国进口存储芯片538.7亿美元,占我国存储芯片进口总额(1195.5亿美元)的45.1%、自韩进口全商品(2135.8亿美元)的25.2%。

六、多因素拉动我集成电路贸易额持续增长

全球经济复苏仍将持续带动半导体庞大市场需求的增长,作为产业链全球化分工极高的半导体产业,行业调研机构IC Insights预计,由于芯片制造商继续扩大产能以满足需求,2022年全球半导体销售额将增长11%,未来五年的复合增长率为7.1%。

半导体行业作为典型的技术和资金密集型产业,我国在上游环节长期落后于美国、韩国等地。作为全球集成电路最重要的市场,持续的高需求推动我国加快国内半导体产业的发展步伐。

综上,信息化、数字化带动,全球集成市场需求维持旺盛,我国出口重心向上游延伸,供不应求引发的价格上涨,叠加政策倾向对集成电路产业发展的提升作用,我国集成电路进出口贸易将继续增长,预计2022年我集成电路行业出口额将增长约8%,进口额增长约6%。