四大主要航线齐下跌,尤其美西

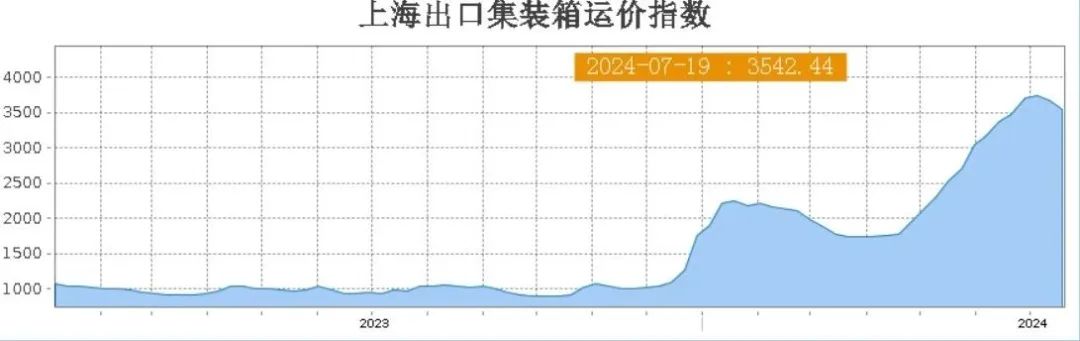

受新增运力影响,上海出口集装箱运价指数连续两周下跌,欧美远洋航线全面下滑,特别是美西线跌幅显著。

业内人士认为,运价回调与运力增加有关,预计下周运价仍下滑但跌幅将收窄。同时,上半年新船交付量大增,下半年还有更多运力交付,加剧市场竞争。

受新增运力的显著影响,19日公布的最新一期上海出口运价指数(SCFI)下跌了3.6%,降至3542.44点,这已是连续两周的下跌趋势,且跌幅有所扩大。

欧美四大主要远洋航线均遭到超过1%的跌幅。

其中,欧洲航线的即期市场订舱价格小幅回落。7月19日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为5000美元/TEU,较上期下跌1.0%。

地中海航线的运价与欧洲航线基本同步,市场运价小幅下跌至5361美元/TEU,跌幅1.2%。

北美航线的供求关系转弱,市场运价继续调整。

7月19日,上海港出口至美西的市场运价(海运及海运附加费)为7124美元/FEU,较上期下跌6.9%。上海港出口至美东基本港市场运价(海运及海运附加费)为9751美元/FEU,下跌1.3%。

国际物流业内人士分析指出,运价在经历了一段时间的急剧上涨后,自然会出现回调修正的现象,红海危机及美国东海岸劳资合约年底到期还是影响市场的重要关键。

此外,部分船公司选择将小型船舶调配至美西航线以争夺货源,这进一步增加了运力的供给,对近两周的运价表现产生了明显影响。

货代公司与船公司的高层管理人员也透露,随着加班船次的增加和新航线的不断推出,美西航线的运价已经从7月1日的最高点8500美元下滑至目前的6700-6900美元区间。

同时,美东航线的运价也从最高点的10400美元下降至约9800美元。预计下周市场运价仍将继续下滑,但跌幅将会有所收窄。

据Alphaliner的统计数据显示,上半年全球共有271艘新船交付,总运力达到168万TEU,其中第二季度是交船的高峰期,平均每月交付31.5万TEU。

截至目前,全球总运力已达到3026.6万TEU,连续创下历史新高。预计下半年还将有149万TEU的新增运力交付。

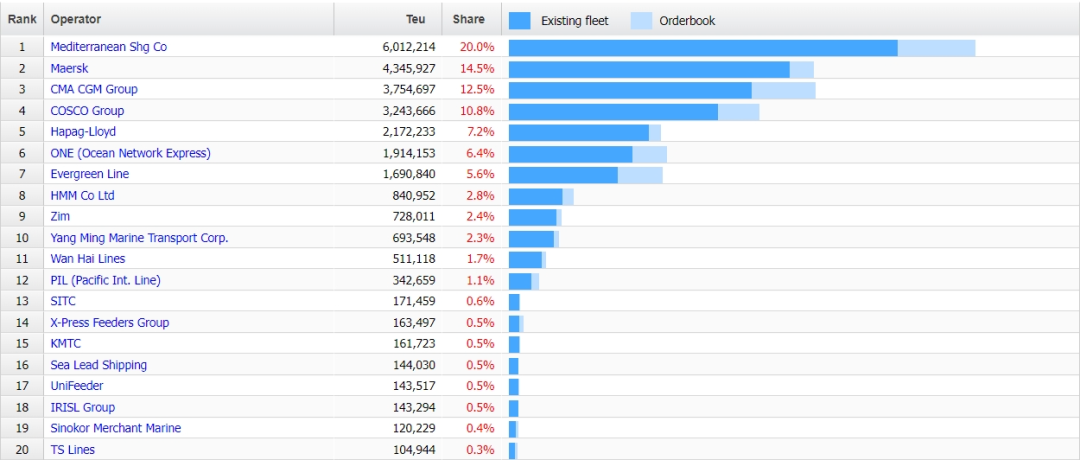

运力排名前三分别是是地中海航运MSC、马士基航运以及达飞轮船,其中地中海航运MSC现有运力已经超过600万TEU,同时占据的市场份额达20%。

货代业内人士强调,欧美航线的高运价吸引了大量加班船涌入市场,以及新航线服务的推出以争夺货源,这些都是导致运价下降的主要原因。

其中,由于船舶周转率高,美西航线成为重灾区,现货市场价格已降至6字头,累计跌幅超过1000美元。

SCFI最新运价指数:

-

上海到欧洲运价5000美元/TEU,下跌51美元、周跌1.01%; -

上海到地中海运价5361美元/TEU,下跌63美元、周跌1.16%; -

上海到美西运价7124美元/FEU,大跌530美元、周跌6.92%; -

上海到美东运价9751美元/FEU,小跌130美元、周跌1.32%; -

波斯湾线每箱运价2193美元,周跌80美元,跌幅3.52%; -

南美线(桑托斯)每箱运价8212美元,周跌548美元,跌幅6.26%;

近洋线方面,远东到日本关西及关东为293美元、299美元,与上周持平;远东到东南亚每TEU为711美元,下跌42美元,跌幅5.57%;远东到韩国每TEU上涨3美元,为165美元。