集运市场指数下滑,亚洲至欧洲航线尤为显著

近期,集运市场趋势急转直下!

亚洲至欧洲航线尤为显著,跨太平洋航线也不容乐观。面对需求疲软,船公司在亚洲黄金周前大举取消航次以应对运价暴跌。集装箱运费已然进入淡季,跌幅进一步扩大。

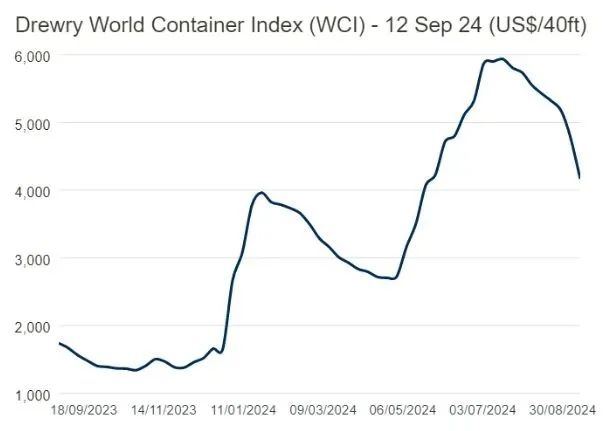

9月12日,德路里世界集装箱运价指数(WCI)综合指数出现下滑,周环比跌幅达到13%,降至每40英尺集装箱4,168美元。

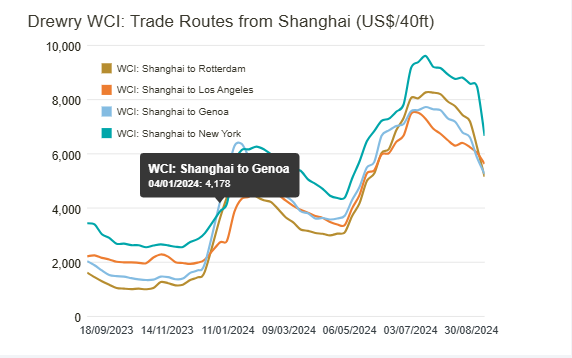

其中,亚洲至北欧和地中海地区的航线运价分别下跌了14%和12%,跨太平洋航线运价下降了15%,其中上海-纽约下降21%,至6,661美元/FEU。

德路里表示,由于担心潜在的10月份的国际码头工人协会(ILA)罢工影响,托运人正在将货物从美国东海岸转移到西海岸,导致美东需求下降。

这导致了美东现货运价大幅下降21%。由于需求疲软,该机构预计,东西向的运费在接下来的几周内将进一步下降。

然而此次运价暴跌原因复杂多样

港口罢工,供应链不稳

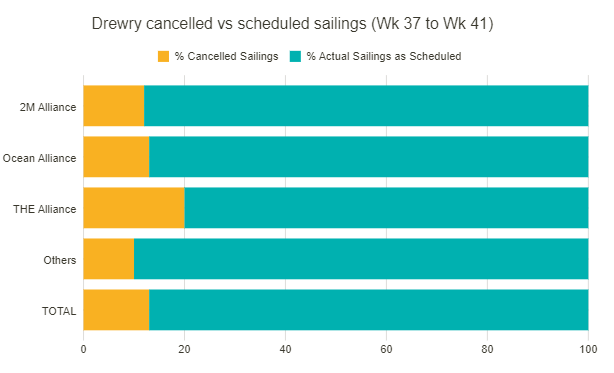

近期,业内专家指出,为了维持运价稳定,集装箱运输企业在中国国庆黄金周前便已采取了停航措施。具体来说,从9月初至10月初的五周内,亚洲至欧美等主要贸易航线的航班次数被显著减少。

特别是美东航线,受到多重因素的影响,运价出现了下滑。一方面,加拿大铁路系统潜在的罢工行动以及美国东部和墨西哥湾沿岸港口工人可能在10月初发起的罢工,使得客户持观望态度,不愿轻易下单;另一方面,部分急需出货的货主为了规避风险,选择转向美西航线。

此外,巴拿马运河通航条件的改善也使得更多船舶选择通过该运河,进一步加剧了美东线运价的下跌趋势。

鉴于美东码头ILA谈判结果尚不明朗,预计未来几周内美东货量或将减少,进一步拖累运价。但若货流转向美西,则可能减缓美西运价跌势,甚至在未来数周内出现企稳迹象。

此外,码头工人的怠工或罢工对集装箱航运市场的供需关系将产生深远影响,加之红海危机的供应链冲击,一旦罢工持续两周,码头作业恢复至少需要两至三个月时间,且其影响将波及整个航运网络,包括船期和所有码头。

特别是若美东码头工会在10月1日启动罢工,货物大量涌向美西,货物激增,处理货物时间延长,可能导致供应链拥堵,进而可能逆转运价走势,使其再次上扬。

需求疲软

据悉,Linerlytica的分析师称,货运需求的减少是运费下跌的直接原因,而承运商为了应对这一情况,不得不通过提供折扣来吸引货主。

部分航次提供特价,现货价格方面,马士基提前开放第39周的试舱,参考上海至费力报价2600/4400/4400,MSC下调9月下旬线上报价至2930/4890。YML下调9月下旬的线下报价至2650/4650。

旺季提前

此外,由于东西向即期运费普遍下降(跨大西洋西行路线除外),并且中国黄金周前夕的出口货物需求不振,今年工厂停工前的预订高峰相较于往年显著减少。今年的航运旺季提前开始,可能会导致中国出口货物流量的提前减少。

为了应对假期对需求和劳动力供应的影响,船司正在采取空白航行措施来适当调整运力。为了应对这一情况,预计未来24年9月9日到10月13日这五周内,OCEAN联盟、THE联盟和2M联盟分别取消20、24和14个,联盟外取消31个。

可以预见的是,未来一段时间,尽管集运市场面临挑战,但市场供需变化,地缘政治,船公司政策等仍在影响着运费的走向。