全球新能源汽车行业产业链现状及前景展望

摘

要

● ●

在碳达峰、碳中和的目标下,新能源汽车成为实现“双碳”目标的重要抓手之一,全球汽车行业正在经历转型升级的重要阶段。汽车行业作为重要的支柱型产业之一,各国高度重视新能源汽车的发展,从研发支持、购置补贴到基础设施建设等多方面相继出台了各种支持政策,带动了全球新能源汽车的高速发展。本文从四个方面介绍全球新能源汽车行业的发展情况:一是全球及重点国别/地区新能源汽车行业发展现状;二是全球新能源汽车上游动力电池行业发展现状;三是新能源汽车出口贸易情况;四是新能源汽车行业前景展望。

前景展望

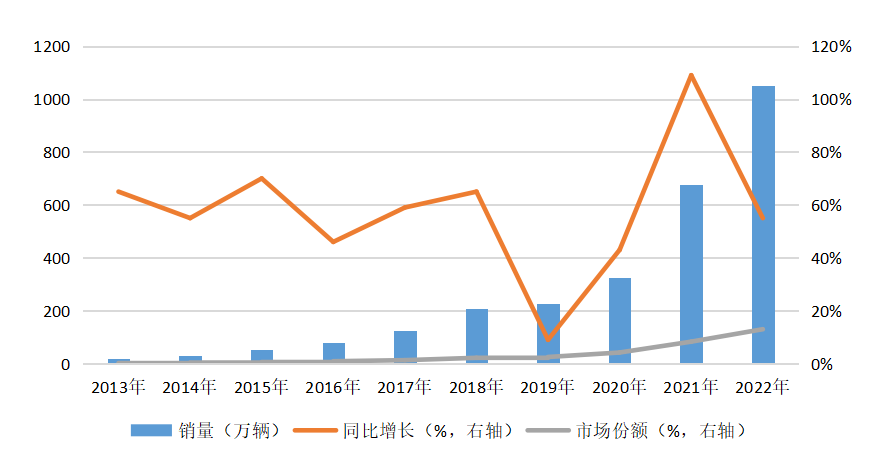

1.2023年全球新能源汽车市场将继续保持快速增长,美国和加拿大将贡献主要增长动能。

2.纯电动汽车仍为新能源汽车发展的主要技术路径,全球销量占比将不断上升。

3.新能源汽车行业竞争加剧,产品差异化发展推动行业竞争格局不断变化。

4.欧美推动供应链本地化发展,新能源汽车行业供应链风险不减。

5.欧盟政策摇摆,汽车行业电动化进程或存在减缓风险。

一

全球及重点国别/地区

新能源汽车行业发展现状

二

全球新能源汽车

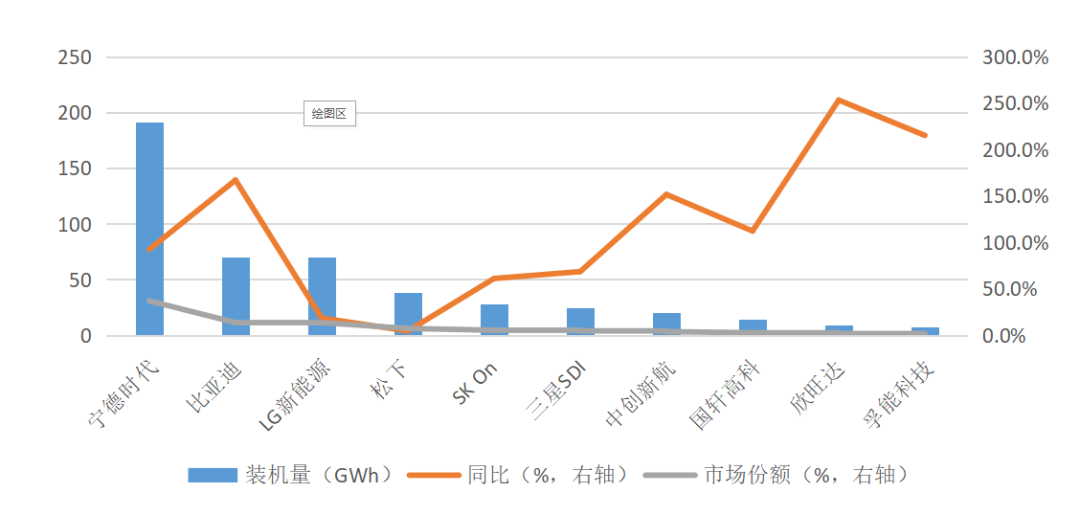

上游动力电池行业发展现状

三

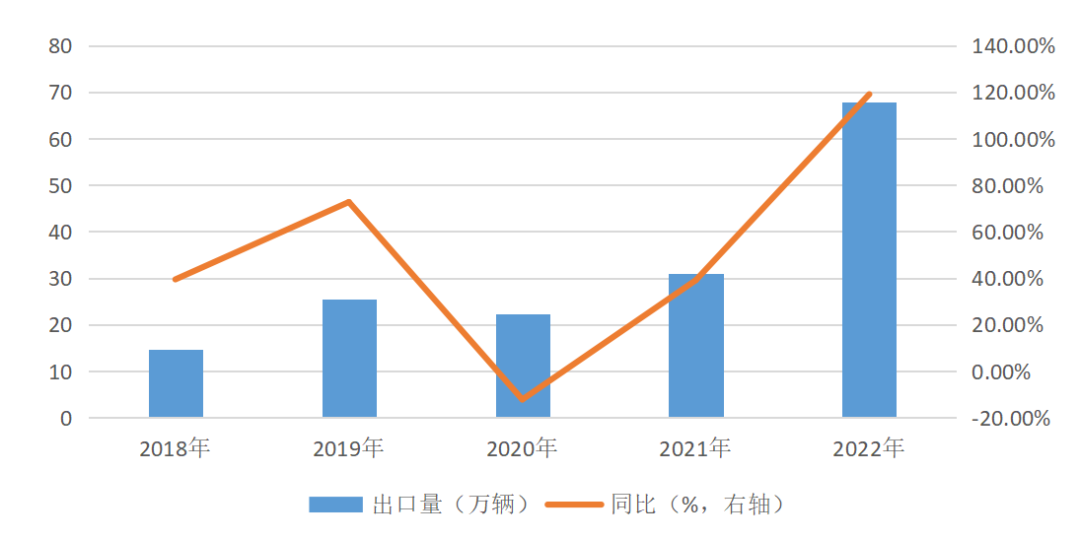

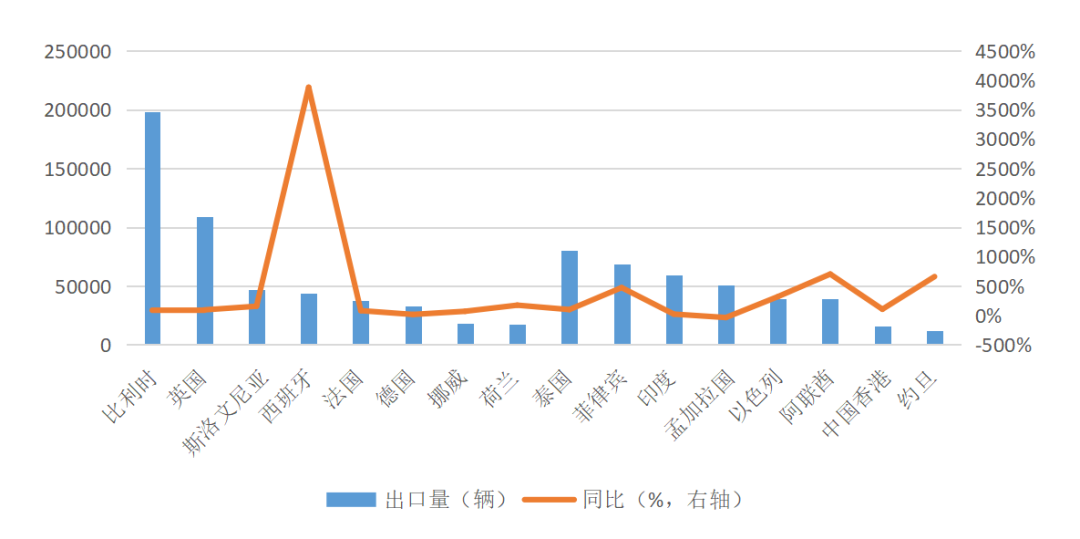

新能源汽车出口贸易情况

四

新能源汽车行业前景展望

信息来源:中国信保资信有限公司

声明:本文所用素材来源于网络,如涉版权问题,请及时联系我们删除。