百川汇海阔,风劲好扬帆-——2023中国汽车出口分析与2024展望

1

2023年汽车出口超500万辆

近3年来,中国汽车出口一年一个台阶,由100万辆跨越至500万辆,从徘徊整理阶段步入高速增长期,开启了属于中国汽车的出海黄金时代。在全球经济复苏乏力、地缘政治冲突复杂化、行业转型进入阵痛期、国内市场内卷加剧等不利因素下,2023年中国整车出口以约500万辆、突破1000亿美元的成绩,带动了全球汽车产业链的深度融合,成为“稳外贸、优结构”的中坚力量。

据海关统计,2023年我国整车(不含低值电动载人汽车,下同)出口499.73万辆,同比增长59.1%;出口金额1013.77亿美元,同比增长69.0%。其中,乘用车出口420.92万辆,同比增长68.9%;出口金额752.87亿美元,同比增长78.0%。商用车出口78.8万辆,同比增长21.5%;出口金额260.90亿美元,同比增长47.4%。

图1 2013~2023年我国整车出口量走势

受去年基数波动影响,月度出口呈现前高后低走势。4月同比增速为全年最高,而后逐步回归季节波动常态;10月创造单月出口新纪录,出口量首次突破50万辆,出口额突破百亿美元大关;12月出口有所收缩,略高于全年平均水平。

图2 2023年整车出口月度走势

2

2023年汽车出口有三大特点

1.乘用车为出口主体,商用车增速趋缓

2023年,乘用车强化了其在整车出口中的主体地位。分车型看,乘用车出口量远远超过商用车,占整车出口总量的84.2%,较2022年增长5个百分点。其他乘用车为第一大出口车型(含未分车型的新能源汽车),共出口150.54万辆,同比增长74.28%,占乘用车出口总量的35.8%;9座及以下小客车位居第二,共出口130.09万辆,同比增长52.87%,占乘用车出口总量的30.9%。以上两类车型的出口量占我国整车出口总量的66.7%。

表1 2023年整车出口车型结构分布

2.新能源汽车渗透率在30%以上

2023年,我国新能源汽车出口158.48万辆,同比增长73.8%;出口额424.01亿美元,同比增长71.6%;出口量与出口额的渗透率分别为31.7%和41.8%。其中,纯电动乘用车出口占比最大,为132.19万辆,占新能源汽车出口总量的83.4%;出口额338.95亿美元,占新能源汽车出口总额的79.9%。插电式混合动力汽车出口13.83万辆,占新能源汽车出口总量的8.7%;出口额43.20亿美元,占新能源汽车出口总额的10.2%。

3.出口市场分布呈头部集中趋势

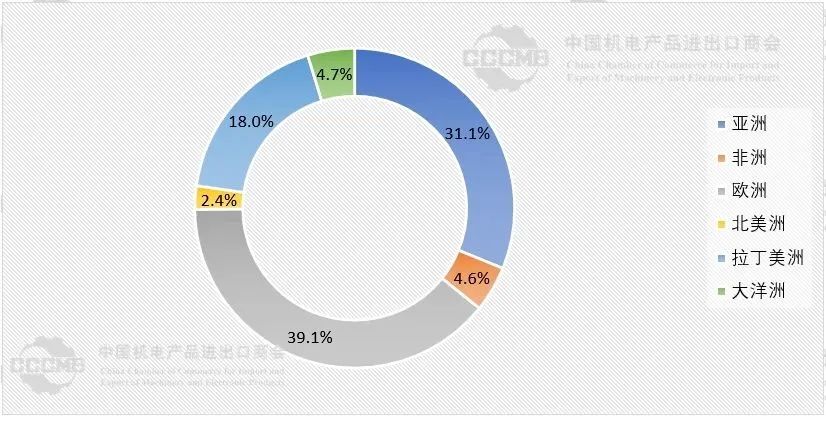

(1)欧洲是我国整车出口最大市场

2023年,欧洲为我国整车出口第一大市场,出口量为195.43万辆,占比接近40%;亚洲(不含中国的其他地区)被欧洲反超后位居第二,我国对其出口155.61万辆,占比超过30%;拉美市场受购买力下降影响,增长乏力,对其出口量占比跌至20%以下,仅为18.0%。从出口增速看,欧洲仍然位居第一,我国对其整车出口量和出口额翻了一番,同比分别增长127.6%和101.6%。

图3 2023年我国整车出口各大洲分布

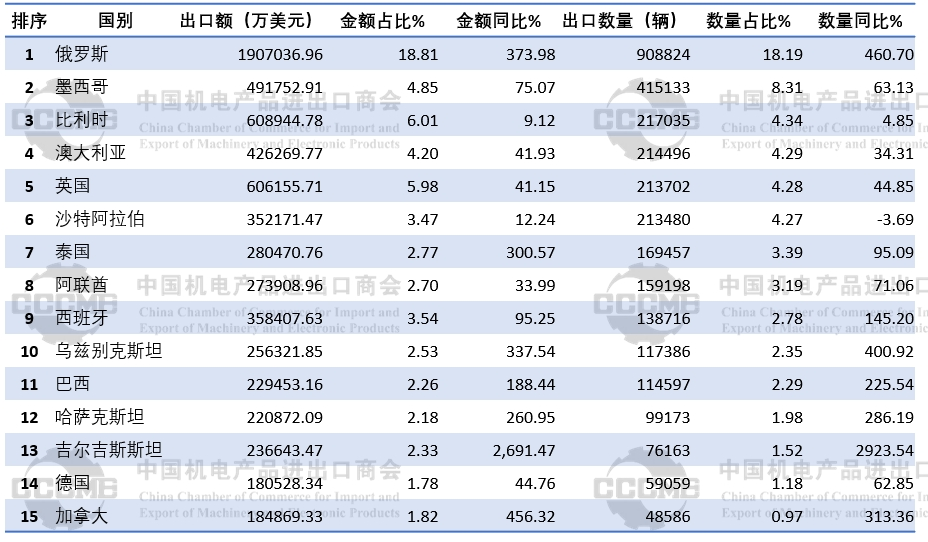

从具体国家看,俄罗斯为我国整车出口第一大国,对其出口90.88万辆,同比增长460.7%;出口额190.70亿美元,同比增长374.0%。无论是出口量还是出口额,俄罗斯的占比均在18%左右。从出口量看,墨西哥位居第二,对其出口41.51万辆,同比增长63.1%,占比8.3%;从出口金额看,比利时位居第二,出口额为60.89亿美元,同比增长9.1%,占比6.0%。值得一提的是,我国对泰国、西班牙、乌兹别克斯坦、巴西、哈萨克斯坦、吉尔吉斯斯坦和加拿大出口增长较快,其中对泰国出口的车辆92%为纯电动乘用车,对西班牙出口的67%为纯电动乘用车。

表2 2023年整车出口市场分布

(2)纯电动乘用车主要出口至欧洲、中东市场

2023年,我国纯电动乘用车出口目的地市场依然以欧洲、中东市场为主,泰国、澳大利亚等重点国别拉动为辅。纯电动乘用车出口前10位国家/地区中,出口额增长超过100%的有5个。2023年,纯电动乘用车出口占整车出口总额的33.4%,出口总量的26.5%,对整车出口增长的直接拉动度为0.23,对整车出口增长的贡献率为33.7%。从月度走势可以看出,2023年纯电动乘用车出口增速高峰出现在4月,单月出口高峰出现在10月,与整车出口月度分布规律基本一致。

表3 2023年我国纯电动乘用车出口主要市场

3

2023年汽车出口不利因素犹存

1.全球经济低迷,复苏仍显脆弱

根据联合国发布的《2023年世界经济形势与展望》报告,受多重危机交汇的影响,世界经济前景暗淡且存在不确定性,2023年全球经济增速预计为1.9%,成为数十年来增速最低的年份之一。

据中国社会科学院世界经济与政治研究所监测,2023年12月,中国外部经济综合PMI(采购经理指数)为47.9,环比微跌,仍处于枯荣线下方。而且,主要跟踪的发达经济体均处于枯荣线下方。新兴市场中,除了印度、俄罗斯以外,其他经济体均处于枯荣线下方。

当前中国外部经济仍然较为疲弱,影响外需强度。有利的方面在于美联储紧缩强度下降,全球流动性压力降低,外汇市场企稳,有助于继续推动相对宽松的货币和财政政策,为实体经济创造有利环境。

2.海外新车市场回暖,但电动汽车表现欠佳

2023年,我国新车销量首次突破3000万辆,同比增长12%,连续15年稳居全球第一,出口是主要拉动力,增加了200万辆,尤其是纯电动车出口增幅较大。但也要看到,虽然2023年海外新车市场开始回暖,但电动汽车增速不尽如人意。

以欧洲为例,欧洲汽车制造商协会(ACEA)的数据显示,2023年欧盟境内乘用车新车销量同比增长13.9%,达1050万辆,超过此前预期。相比之下,2023年欧盟电动汽车的市场份额为24%(纯电动车市场份额为16%),仅比2022年的23%(纯电动车市场份额为14%)略有改善。

再看美国。尽管经历了高利率、高售价、工人罢工以及芯片短缺导致的产线不畅等负面事件,美国2023年新车销量仍达到1560万辆,同比增长12%,为近10多年来的最大增幅,但仍未恢复至疫情前1700万辆的水平。而且,一些经销商认为2024年的增速将大幅放缓,美国汽车市场已经开始降温。Wards Intelligence数据显示,2023年,美国混合动力汽车、插电式混合动力汽车和纯电动汽车的总销量占轻型车总销量的比重为16.3%。

根据日本汽车进口商协会数据,2023年日本电动汽车进口总量为22890辆,同比增长60%,但纯电动汽车进口量却下降了6.8%。近日,丰田汽车董事长丰田章男公开表示,纯电动汽车的市场份额最高只能达到30%,而混合动力汽车、氢燃料汽车和燃油汽车将占据剩余的份额。行业转型的阵痛正在持续发酵,考验着车企的应变能力。短期看,尽管全球电动汽车的渗透率不断走高,但个别市场的瓶颈仍难以突破。

3.保护主义抬头,贸易摩擦风险激增

随着中国电动汽车出口量迅速增长,部分海外市场的保护主义也开始抬头。2023年3月,土耳其单方面对中国电动汽车加征40%关税,而对其他国家关税为10%;11月29日,土耳其再次发难,宣布对进口电动汽车采取许可证措施,与土耳其签有自由贸易协定国家的进口产品则不受该法令的约束,此举被认为仅针对中国电动汽车;2024年1月1日,土耳其新版税则发布实施,对锂离子电池加征最高50%的关税,并同样排除了签有自贸协定的国家和地区。此外,欧盟已开始对产自中国的电动汽车发起反补贴调查。贸易摩擦导致保护主义抬头,国际贸易壁垒增加,我国汽车出口面临更大压力的同时,资源和要素无法在一定区域内自由流动,这也使得全球电动汽车供应链的稳定性正在经受考验。

4.应对海外市场竞争,售后服务体系不可或缺

2023年6月,沙特阿拉伯对该国10家汽车代理商处以罚款,原因包括:违反沙特商业代理法及其执行条例,违反提供维修和备件供应规则,不向消费者提供售后服务等。其中包括4家中国汽车代理商,处罚原因为:未在规定时间内向消费者交付新车;在消费者提出要求后的14天内未提供急需备件。沙特市场的车辆使用环境和市场规则都有其特点,消费者对于消费体验的评价,除了产品力本身,售后服务也是重要组成部分。对于看重中东市场的中国品牌来说,售后服务体系的不完备,会给品牌形象带来负面影响。好在部分主机厂已经意识到这一点,正着手加强本地化备件库建设,同时提升信息化管理水平,协助经销商做好库存管理和员工培训。从亡羊补牢到未雨绸缪,品牌建设绝非一日之功。

5.从“内卷”到“外卷”,无序竞争没有赢家

2023年以来,我国汽车市场开启了大规模的“价格战”。卷也卷不赢,躺也躺不平,激烈竞争之下有人呼吁:“与其‘内卷’,不如出海。”一时间,众多品牌将目光投向了海外市场。从东盟到拉美,部分企业将国内的某些“经验做法”移植海外,价格上的较量从未停歇。

同业低价竞争并不是明智之举,在扰乱正常行业秩序的同时,也损害了“中国制造”的海外形象。车企只有在终端销售上维持一定的利润率,才能集中精力提高产品质量和技术水平,从而实现品牌的长远可持续发展。此外,中国汽车出海,不应该是低端产品的输出,而应将具备核心竞争力、代表中国汽车制造水平的产品有节奏地投放海外,在国际市场上打出中国品牌的组合拳。

4

2024年汽车出口形势展望

1.增长预期上调,全球经济扩张步伐缓慢

国际货币基金组织(IMF)将2024年全球经济增速上调至3.1%,较2023年10月预测的2.9%高出0.2个百分点;将中国2024年经济增速上调为4.6%,比上一次预测高出0.4个百分点。IMF认为,对中国经济增速的上调,反映了2023年中国强于预期的经济增速产生的延续效应。但是,全球经济的不利因素也很明显:经济扩张基础缓慢,风险依然存在,包括中东地区巴以冲突和红海危机扰乱了大宗商品价格和供应链。IMF认为,贸易扭曲和地缘经济割裂的加剧预计将继续拖累全球贸易水平。在全球多个国家大选接连举行的2024年,采取贸易保护主义措施的风险也将提高。美国推行的“脱钩断链”也将冲击全球贸易和投资自由化,逆全球化趋势将成为全球经济2024年发展所面临的障碍之一。

2.全球新能源汽车市场份额将继续提升

新能源汽车的发展从混合动力开始,已步入纯电动和插混为主的电动化时代。包括纯电动和插混在内的新能源乘用车2021年的全球销量为644万辆,2022年约为1009万辆,2023年接近1370万辆。尽管2024年全球新车销量增速或将放缓,但新能源汽车的市场份额仍将提升,预计销量达到1800万辆,渗透率升至20%。这对于中国新能源汽车出海是利好。

3.技术法规与限制措施频出,保护主义正在撕裂全球经济

为遏制中国电动汽车在欧盟市场上的影响力,欧盟已对中国产的电动汽车进行反补贴调查,未来可能还会采取相应的反补贴措施,这将对中国电动汽车出口产生负面影响。

2024年1月起,法国将电动汽车补贴与碳排放核算挂钩,并单方面为中国制造的电动汽车设定过高的碳排放指数,叠加交通运输环节所涉及的碳排放,导致法国市场最受欢迎的3款电动汽车:达契亚Spring、特斯拉Model 3和MG 4失去补贴资格,而这3款电动汽车均在中国制造并出口到法国。这一补贴新规出台的根本目的,是将中国制造的电动汽车拒之门外。

2023年12月,美国财政部和能源部发布关于通胀削减法案IRA实施指导意见及“受关注外国实体”(FEOC)的解释指南,明确了通胀削减法案(IRA)政策相关要求。自2024年起,符合免税条件的美国电动汽车不能包含由FEOC所制造或组装的电池组件;2025年后,合规的车辆也不能含有由此类实体提取、加工或回收的关键矿物,如镍和锂等。当前,中国占全球电动汽车出口的35%,占全球锂离子电池制造量的80%,占锂、镍和稀土等关键矿物全球加工能力的60%~90%。此举无疑将对美国及全球电动汽车供应链、电动汽车发展计划以及中美产业关系产生重大影响。

国际货币基金组织第一副总裁戈皮纳特表示,2023年世界各国共采取约3000项贸易限制措施,数量为2019年的3倍。如果世界经济分裂成西方和东方两大阵营,全球GDP将损失2.5%~7%。个别国家以安全为借口搞“脱钩断链”,打着“去风险”的旗号施行贸易保护主义,正成为世界经济的最大风险。

4.贸易与投资并举,中国汽车出海进入新阶段

不同于传统的一般贸易方式,中国车企正在探索海外本地化生产的新课题。一方面,随着海外市场的拓展,出现了销量较为稳定的重点市场,具备了本地化规模生产的盈利基础;另一方面,中国新能源汽车展现出较强的竞争优势,动力电池厂商及相关零部件产业链在海外配套能力也趋于成熟。此外,海外设厂除了能够降低国际贸易当中的运输成本,还具有避免高关税和贸易壁垒的优势,这也是国际汽车贸易发展到一定阶段的惯常做法。

目前,部分中国车企已开始加快全球化布局的步伐。2023年12月下旬,比亚迪宣布将在匈牙利赛格德市建设新能源整车生产基地,投资额将达到数十亿欧元。作为较早加入“一带一路”倡议的欧洲国家,匈牙利近年来成为中国电池制造商的投资热土,宁德时代、亿纬锂能、欣旺达等多家厂商在此投资建厂。

5.预计2024年整车出口增长20%,达到600万辆规模

2023年,中国汽车出口量首次登上全球第一的位置。面对西方鼓吹的“脱钩断链”和贸易摩擦风险的与日俱增,中国汽车出口正在经受前所未有的考验。从年少轻狂到成熟理智,中国汽车“走出去”的脚步愈加坚实。迈进年出口500万辆大关,属于中国汽车出海的2.0时代已然来临。

展望2024年,我们对中国汽车出口的持续增长充满信心。预计新能源汽车仍将成为主要拉动力,渗透率有望提升至35%以上;在巩固现有成果的基础上,进一步提升海外市场影响力,全年整车出口有望达到600万辆规模,同比增长20%。

(执笔:中国机电商会汽车分会 孙晓红、陈菁晶)