结构优化显韧性,多元布局启新程 | 2025年我国机电外贸分析与形势展望

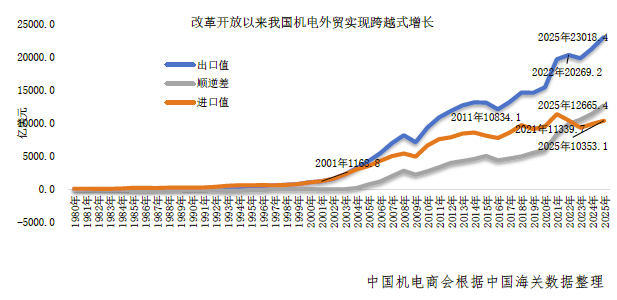

2025年,全球经贸格局深度调整,外部环境复杂严峻,我国机电外贸量增质升,出口增幅远超年初预期。全年机电产品进出口总值达33371.5亿美元,同比增长7.3%,占全商品进出口总值的52.5%,持续发挥外贸“稳定器”与主力军作用,成为拉动外贸量稳质升的核心力量。

其中,出口23018.4亿美元,同比增长8.4%,拉动全商品出口增长5个百分点;进口10353亿美元,同比增长5.2%;贸易顺差连续第九年扩大并连续三年超万亿美元至12665亿美元,高出全商品顺差775.6亿美元。

展望2026年,受益于对美出口预期企稳、新兴市场需求释放及产业供给韧性支撑,我国机电产品出口预计保持增长。

1

2025年我国机电外贸运行

的结构性特征

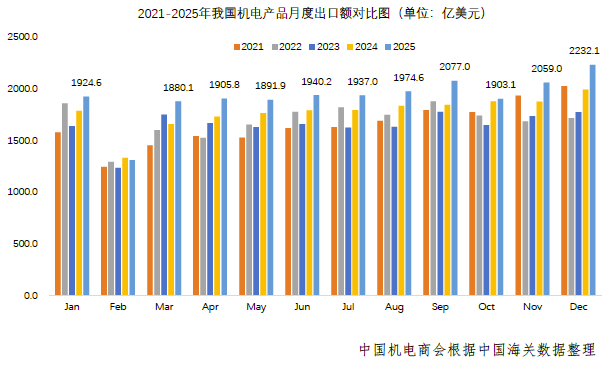

(一)规模总量创新高,出口增速阶段性突破。在产业配套完备、供应效率突出、新兴行业带动、市场多元化布局、稳外贸惠企政策落地生效等因素共同作用下,2025年我国机电产品出口实现超预期增长并创历史新高,占全商品出口额比重达61%,较2024年的59.4%提升1.6个百分点。除2月受春节因素影响外,其余各月出口额均刷新同期纪录,12月出口2232.1亿美元创月度最高。第四季度出口额同比增长7.8%,并未受高基数影响,出口增速连续9个季度同比增长,展现出行业扎实基本面与强劲增长韧性。

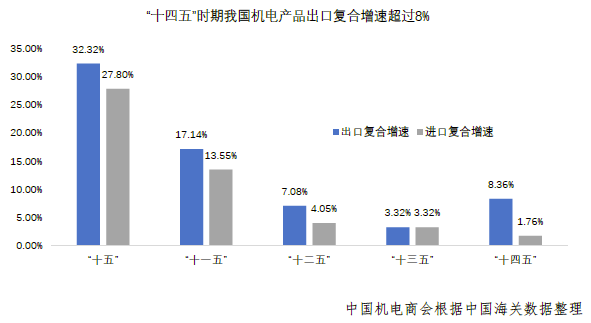

(二)高附加值和新兴行业增长,传统行业承压。“十四五”时期,我国全面把握全球绿色化、数字化转型机遇,汽车、光伏、锂电池、集成电路、船舶等绿色低碳转型与新质生产力的代表性产品贡献出口增量,机电产品出口额年复合增长8.36%,较“十三五”时期的3.32%明显提速,也为衔接“十五五”发展目标、推动产业链供应链提质升级奠定了承上启下的坚实基础。

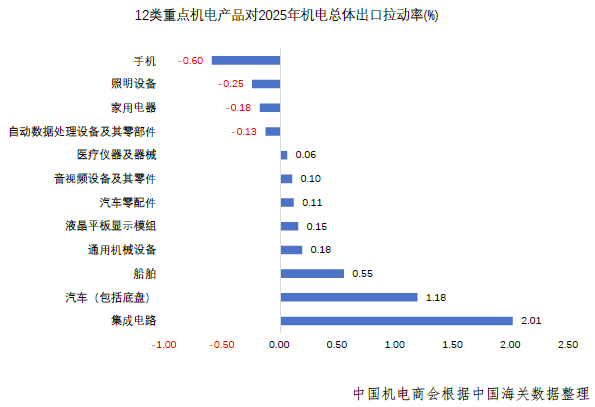

海关总署公布的12大类机电产品中,集成电路、汽车整车、汽车零配件、通用机械设备、船舶、音视频设备及零件、液晶平板显示模组、医疗仪器及器械等8个品类出口实现增长。其中,汽车、集成电路、船舶等新兴行业和高附加值行业出口比重提升,合计拉动机电出口增幅3.7个百分点。

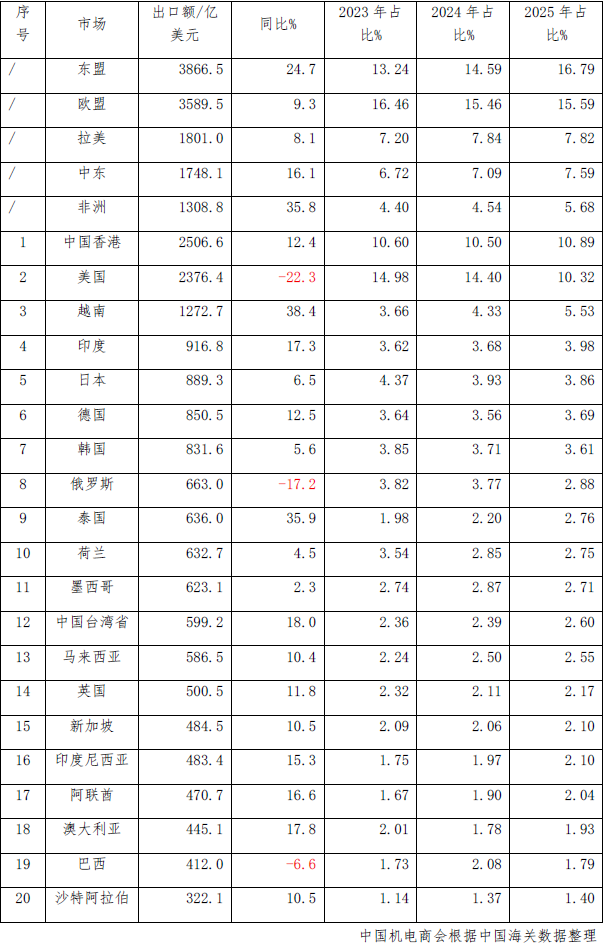

(三)企业多元化开拓市场成效明显。2025年,我国机电产品对非美市场出口20646.9亿美元,同比增长13.5%。其中,对欧盟、拉美地区出口较为平稳,增幅与机电出口整体水平相近,占比与2024年全年基本持平。

与我产业粘性较强的东盟地区占我机电产品出口总额的比重提升至16.8%,超过欧盟和美国,出口额同比增长24.7%,其中对越南(38.4%)、泰国(35.9%)、印尼(15.3%)等实现两位数同比增长;中东(16.1%)、非洲(35.8%)等潜力较大的新兴市场持续贡献增量。

(四)高关税致机电产品对美出口下降。2025年初,受“芬太尼”关税影响,我国机电产品对美出口显著下滑,4月起单月出口同比降幅均达两位数,其中手机、计算机、锂电池、平板电脑、家用电器、固态硬盘、无线耳机等降幅普遍达到20%以上。2025年全年对美出口占比降至10.3%,较2024年全年的14.4%下降明显;与2018年相比,份额缩减近一半(2018年美国占我机电产品出口市场比重为20.4%)。

受关税差异及经贸不确定性影响,机电企业向越南、印度、墨西哥等地区调整订单与产能,叠加人工智能投资带动芯片、存储等硬件需求上升带来的贸易增量,美国自中国台湾省、越南、泰国、印度等地区的机电产品进口额大幅增加,我国对这些地区出口也明显增长,反映出关税导致的贸易流向变化。

2

2026年我国机电产品出口

预计增长

2025年我国机电产品出口的超预期表现,确保机电外贸“十四五”圆满收官。尽管面临复杂严峻的外部压力,我机电产品出口仍具备坚实的内在基础,全球需求侧复苏与我国机电产业供给侧优势形成共振,支撑我国机电产品出口在2026年的稳健增长。

受益于产业配套完善、供应效率提升与政策协同发力,叠加各行业企业创新迭代加快,在国内需求增长空间有限的背景下,企业深度开拓国际市场的内驱力增强,将持续巩固我国在绿色化、数字化转型进程中的国际竞争优势。在人工智能快速发展带动的智能化转型阶段,我国将依托完备的制造业体系优势与丰富应用场景,引领智能化发展的新机遇,推出新型智能应用产品,创造贸易增量。

中间品出口带动作用显著。部分企业通过出口零部件至境外自有工厂或合作代工企业,在当地组装生产终端产品,有效降低关税成本。2025年,我果机电中间品出口10591.9亿美元,占同期机电产品出口总额的46%,较2024年43.4%有所提升;中间品14.8%的出口增幅也明显高于机电总体的出口增幅。

全球份额稳中有增。2025年前10个月,我国机电产品出口占全球比重约20%,与2024年基本持平。供应效率、产业配套、政策支持及营商环境,将继续支撑我国机电产业在全球保持比较优势。多数行业反馈,境外综合生产成本高于我国境内,头部企业也通过产业链协同与产品分级管理,将核心、高端产品产线与关键产能稳定布局在境内。

2026年机电出口增长可期。中美经贸缓和使我国输美产品税率和税差回落,对美出口企业普遍通过与客户协商分摊成本、调整海外产能、产品改型等方式,消化和降低关税冲击,稳定对美出口和销售;新兴市场需求向好,企业继续加大非美新兴市场开拓力度;新兴行业需求继续释放,产业竞争力增强,新能源汽车、机器人、无人机等领域及与AI应用相关的电力、通信、存储器等产品出口有望实现较快增长;内需偏弱背景下,企业拓展国际市场动力不减,更多企业仍将重心投向海外市场,为出口增长提供动能和增量。

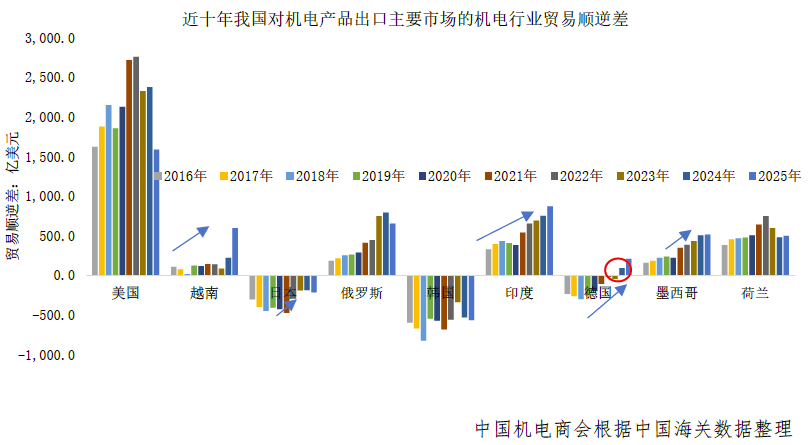

机电贸易顺差将继续扩大。进口方面,我国汽车整车、汽车零部件等消费品及中间品,因受国产化替代、“油转电”以及内需乏力影响,进口逐年减少,汽车整车月均进口量从2021年的8万辆降至2025年的4万辆,燃油车零部件进口需求亦明显减少;资本品方面,机床、仪器仪表等领域进口动力不足,影响因素主要是全球产业区域化调整、企业投资放缓及国产化能力提升;集成电路(占我机电产品进口额约四成)、计算机零部件等中间品,受部分产能与订单外移影响,进口增幅预计有所收窄;在出口保持韧性增长与进口增长动力不足的共同作用下,2026年我国机电产品贸易顺差将继续扩大。

3

2026年我国机电外贸面临

的突出挑战

尽管2026年我国机电出口预期实现韧性增长,但仍面临逆全球化的外部不确定性、部分重点行业出口秩序亟待规范等多重挑战。

对美出口预期仍偏谨慎,产能优化布局持续推进。中美经贸关系阶段性缓和,但机电产品普遍面临301关税、对等关税、232关税等多重关税壁垒,与其他国家相比仍面临较高税差,对美出口预期仍偏谨慎,特别是计算机和手机作为对美出口的主要机电产品(2024年占对美机电出口总额的比重接近30%),与印度、越南仍存在10%的税差,叠加制造与贸易环节的低利润率、品牌商主导订单与产能布局的行业特点,在中美科技竞争深化的背景下,相关行业订单与产能布局或加速向低成本、低关税地区转移。

在全球产业链呈区域化趋势、各国纷纷追求本地化与产业主权、科技主权的背景下,国际竞争力持续提升的中国机电企业,也普遍加快国际产能布局以应对不确定性。调研显示,超过半数已在境外布局产能的企业,计划继续扩大投资,完善本地化生产配套体系,提高零部件本地采购比重。

贸易流向变化致潜在摩擦风险加剧。2025年,我国机电领域贸易摩擦呈现四个突出特点:一是新能源行业贸易救济调查持续发酵,行业生存压力不断攀升;二是贸易救济调查向供应链上下游延伸,产业链安全受冲击;三是涉案行业向高科技领域蔓延,高端制造发展遇阻;四是发起调查的国别和地区范围持续扩大,外贸环境更趋复杂。

同时,中国机电产业链日益完善,出口增量更多由具备自主产业链优势的行业贡献,与德国、日本、韩国等传统贸易伙伴在汽车、半导体、机械、锂电池等领域的潜在利益冲突加剧。2024年,我机电行业对德国首次实现年度贸易顺差,2025年扩大至205.3亿美元(2024年为90.6亿美元)。对欧盟贸易顺差也从2024年的1773.6亿美元扩大至2057.4亿美元,增幅16%,与欧盟传统优势和支柱产业如汽车整车、汽车零配件等也保持了连续11个月以上的顺差。

部分行业“内卷式”竞争依然明显。以价换量现象依然突出,全年占我机电产品出口额62.2%的单品平均单价同比下降。电子消费类高单价产品订单外移(如手机、笔记本电脑等)、偏资源型和附加值相对偏低且出口集中度较低的品类尤为突出的产品(如灯具、阀门、工具),出口均价普遍下降,行业出口企业利润空间持续被压缩。

企业调研显示,利润率下降的企业比重自2024年以来明显增多,利润率增长的企业占比则相应下降,这一趋势凸显行业内部竞争加剧,同时来自国际同行的竞争压力也不断加大。

4

促进机电外贸高质量发展

的建议

政策方面,建议加强对形势、政策、关税的全面解读,指导企业客观全面评估宏观形势尤其对自身经营的微观影响,优化合同条款、合理调控产能、强化政策风险防范;扩大出口信用保险承保规模和覆盖面,提高新兴市场承保比例;加大对企业参加新兴市场展会、考察等活动的资金补贴;优化出口退税政策,维持机电行业现有出口退税率,确保复杂外部形势下的国际竞争力不降低,部分产品可参照能耗等标准实施差异化退税;推动进出口均衡发展,深化与“一带一路”共建国家的国际产能合作,构建以中国为关键节点的包容性供应链,降低自相关区域进口的制度化成本。

企业方面,建议坚持创新驱动,聚焦关键核心技术攻关,加快推进高端化、智能化、绿色化、融合化转型,尤其要把握人工智能应用落地带来的发展机遇;深耕多元化市场,统筹传统市场与新兴市场,在稳住欧美等传统市场基本盘的同时,充分用好RCEP等区域贸易协定红利,持续深耕共建“一带一路”国家市场;积极应对贸易摩擦,切实增强风险合规意识,加强对境外政策、技术标准、贸易壁垒的跟踪研判;推动贸易投资融合,提升产供链韧性,优化跨境产业链布局,更好贴近市场、降本增效、应对壁垒。